住宅ローンの変動金利とは?仕組み・リスク・固定金利との違いを専門家が徹底解説

ブログ

目次

変動金利とは

変動金利とは、金融情勢に合わせて借入期間中に金利が定期的に見直されるタイプの金利です。現在の住宅ローン市場では最も利用者が多く、金利の低さが大きな魅力とされています。一方で、将来の金利上昇リスクも併せ持つため、「仕組みを正しく理解した上で選ぶこと」が非常に重要です。

住宅ローンの変動金利の基本的な仕組み

変動金利の基本的な仕組みは、金融機関が定める「基準金利」をもとに、そこから一定の「優遇幅(引き下げ幅)」を差し引いて適用金利が決まります。たとえば、基準金利が3.0%で、優遇幅が▲2.0%の場合、実際に適用される金利は1.0%です。

この優遇幅は、借入時の審査結果や金融機関のキャンペーンによって決まり、原則として返済期間中は変わりません。一方、基準金利は景気や金融政策の影響を受けて変動するため、結果として適用金利も上下します。そのため、変動金利とは「基準金利が動くことで、返済額が変わる可能性のある住宅ローン」ということです。

短期プライムレートと変動金利の関係

変動金利の基準となるのが「短期プライムレート」です。短期プライムレートとは、銀行が信用力の高い企業に対して1年未満の短期融資を行う際の最優遇金利のことを指します。住宅ローンの変動金利は、この短期プライムレートに連動して設定されているため、日本銀行の金融政策や政策金利の動向が大きく影響します。

日銀が利上げを行い、銀行の資金調達コストが上がれば、短期プライムレートも上昇し、それに伴って住宅ローンの変動金利も引き上げられる仕組みです。逆に言えば、低金利政策が続く局面では、短期プライムレートが安定し、変動金利も低水準を維持しやすいという特徴があります。

金利はいつ・どのタイミングで見直されるのか

変動金利の金利見直しは、一般的に年2回(4月と10月)行われます。ただし、金利が見直されてもすぐに毎月の返済額が変わるわけではありません。多くの住宅ローンには5年ルールが適用されており、返済額の変更は5年ごとに限定されています。金利の変動はまず利息部分に反映され、元本と利息の内訳が調整される仕組みです。

このため、変動金利は「金利が動く=即返済額が大きく変わる」という単純なものではなく、一定の緩衝措置が設けられている点も、利用者が多い理由のひとつです。

固定金利との違いをわかりやすく比較

変動金利と固定金利の違い

変動金利と固定金利の最大の違いは、返済期間中に金利が変わるかどうかです。変動金利は市場金利に連動して金利が上下する一方、固定金利は契約時に決めた金利が返済終了まで変わりません。また、変動金利は金利が低く設定されている一方、固定金利は変動金利と比べると金利が高く設定されています。

変動金利は、金利が低く設定されているため当初の返済負担を抑えやすいのが特徴です。一方で、将来金利が上昇すれば返済額が増える可能性があります。固定金利は金利がやや高めですが、返済額がずっと一定のため、将来の家計計画を立てやすいという安心感があります。「低金利の恩恵を取りに行くか」「返済の安定性を重視するか」が、両者を分ける大きなポイントです。

返済額はどう変わる?

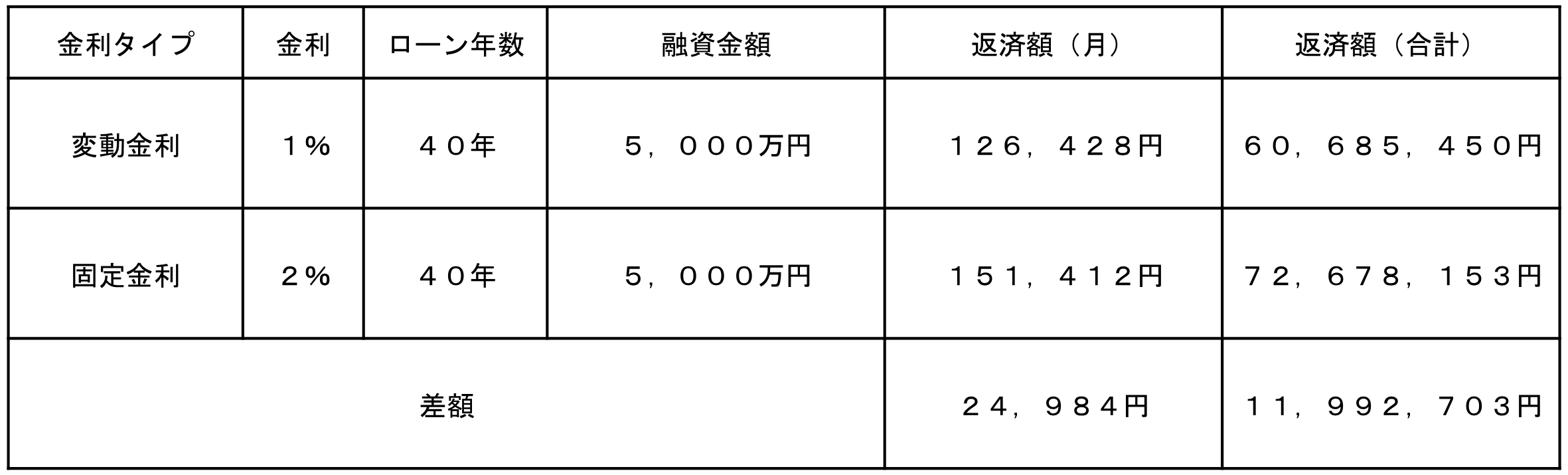

例えば、ローン年数40年、融資金額5,000万円を変動金利1%と固定金利2%で比較した場合は下記のようになります。

変動金利の場合、毎月の返済額は約12万6,000円、総支払額は約6,068万円となります。固定金利の場合、毎月の返済額は約15万1,000円、総支払額は約7,267万円と、変動金利と比べて毎月の返済額で約2万5,000円、総返済額で約1,200万円増える計算になります。

この差を見ると、変動金利の魅力は非常に大きく感じられるでしょう。ただし、将来金利が1%、2%と上昇すれば、その差は徐々に縮まり、場合によっては固定金利の方が返済額で有利になることもあります。重要なのは、「今の返済額」だけでなく、「金利が変わった場合にどこまで耐えられるか」を想定しておくことです。

「得か損か」で判断してはいけない理由

住宅ローンを現在の得か損かだけで判断してはいけない理由は、住宅ローンが数十年にわたる長期の契約だからです。損得だけで見ると金利が低い変動金利を選択することになりますが、金利上昇時には損得が逆転してしまうことが十分に考えられます。重要なのは、家計に無理のない範囲で返済を続けられることを考えることです。

変動金利が低い理由

変動金利が低い理由は、金利上昇リスクは借り手が負っているからです。銀行は、お金の調達コストを考慮して金利を設定することで利益を得ます。変動金利の場合、政策金利等の変化(調達コストの変化)に合わせて金利を設定でき、銀行は金利上昇リスクを抱えにくいため低金利で貸し出すことができます。

銀行と金利の関係

基本的に、銀行はお金の調達コストを考慮して金利を設定し、お金を貸し出すことで利益を得ます。調達コストは、政策金利など金融情勢によって左右されるため、長期になればなるほど不透明になります。そのため、銀行側としては調達コストの変動に合わせて金利設定できる変動金利と、金利変更ができない固定金利で金利を変えています。

銀行側が負っているリスクの違い

変動金利の場合、金利上昇リスクは基本的に借り手側が負います。政策金利が上がれば住宅ローンの金利も上がり、返済額が増える可能性があるためです。一方、銀行側は政策金利の変動に合わせて金利を見直せるため、銀行は将来の金利変動リスクを抱えにくく、比較的低い金利でも融資が可能になります。

固定金利が高く設定される理由

固定金利の場合、金利上昇リスクは基本的に銀行側が負います。固定金利は、政策金利が上がっても借入時に決めた金利から変わらないため、将来金利が上昇した場合、その差額分のリスクは銀行側が負うことになります。銀行はこのリスクに備えるため、あらかじめ金利を高めに設定します。

金利の低さだけで選ぶ危険性

変動金利は、目先の金利の低さだけを見ると非常に魅力的に映りますが、住宅ローンは返済期間が長く、数年後の金利がどうなっているかさえ正確に予測することはできません。ライフスタイルの変化で家計に余裕がないタイミングで金利が上昇すると、返済負担が一気に重くのしかかる可能性もあります。

だからこそ、「金利が低いから」という理由だけで変動金利を選ぶのではなく、金利上昇時にも耐えられるかどうかを事前にシミュレーションしておくことが重要です。

変動金利を選ぶ人はどれくらいいる?

変動金利を選ぶ人は、住宅ローン利用者の約7~8割です。低金利時代が続き、利上げに繋がる大きな金融政策の転換がない時代が長く続いたため、いつか金利は上がると思いながらも低金利によるメリットを大きく感じることが出来たためです。

住宅ローン利用者の約7~8割が変動金利を選ぶ理由

住宅ローン利用者の約7~8割が変動金利を選択している理由は、低金利時代が続いたからです。1999年に始まったゼロ金利政策から住宅ローンの低金利時代に突入し今も低金利を維持しています。固定金利と比べて毎月の返済額を抑えやすいことから、多くの人に選ばれ続けたことが大きな理由です。

近年の金利環境と変動金利の位置づけ

日本では長期間にわたり、低金利政策が続いてきました。その影響で、今も住宅ローンの変動金利は歴史的に見ても非常に低い水準にあります。このような環境下で、金利はいつか上がると考えながらも、金融政策が大きく転換しないことから変動金利を選んだ場合のメリットが大きく見えていました。

しかしながら、マイナス金利(ゼロ金利)政策が終わり、経済情勢が変わり、金利は少しずつ上がり続け、今後もさらに上がると見られています。そのため、将来の金利上昇と比較しながら固定金利を検討する人が増えており、現在の変動金利は「低金利の恩恵を受けやすいが、将来リスクも意識すべき金利タイプ」という位置づけになっています。

今の金利水準で変動を選んでも大丈夫?

結論から言えば、「大丈夫かどうか」は人によって異なります。重要なのは、今の金利水準そのものではなく、金利が上がった場合に家計がどうなるかを想定しているかどうかです。たとえば、金利が1%、2%上昇した場合でも無理なく返済できる余裕があれば、変動金利は合理的な選択肢になります。

逆に、今の低金利を前提にギリギリの返済計画を立てている場合は、金利上昇時のリスクが大きくなります。変動金利を選ぶ際は、「今の金利で払えるか」ではなく、「将来金利が上がっても耐えられるか」という視点で判断することが、後悔しない住宅ローン選びにつながります。

変動金利のリスクと注意点

変動金利のリスクと注意点は、金利上昇のリスクと上昇のタイミングです。金利が上がると月々の支払いや総返済額に影響が出ます。また、教育費や収入が減少するタイミングと金利上昇が重なると家計負担が増える点に注意しながら、金利上昇した際のシミュレーションをしておく必要があります。

金利が上がると返済額はどうなる?

金利が上がると、返済額も増えます。但し、多くの住宅ローンでは前述の5年ルールにより、金利が上がってもすぐに毎月の返済額が増えるわけではありません。まずは利息の割合が増え、元本の減りが遅くなる形で調整されます。その結果、返済期間の後半に元本が多く残り、将来的に返済額が大きく増える可能性があります。

この仕組みを理解せずにいると、「返済額は変わっていないから大丈夫」と誤解してしまい、後になって負担が急増するケースもあるため注意が必要です。

5年ルール・125%ルールを正しく理解する

変動金利には、返済額の急激な増加を抑えるための仕組みとして「5年ルール」と「125%ルール」があります。

5年ルールとは、金利が変動しても、毎月の返済額の見直しは5年に一度に限定されるというルールです。また、125%ルールとは、返済額が見直される際でも、直前の返済額の1.25倍までしか増えないという上限を設ける仕組みです。

これらのルールにより、短期間で返済額が急激に増えることは避けられますが、あくまで「返済額を一時的に抑える仕組み」にすぎません。金利上昇分が消えるわけではなく、将来に繰り越される点を理解しておくことが重要です。

金利上昇時に起こりうる家計への影響

金利が上昇すると、住宅ローンの返済額だけでなく、家計全体のバランスにも影響が出ます。たとえば、教育費がかかる時期や、収入が減少するタイミングと重なると、返済負担が一気に重く感じられることがあります。また、3年固定など特別低い金利が終わるタイミングにも注意しておく必要があります。

過去の金利推移から見る変動金利の現実

日本の住宅ローン金利はどう推移してきたか

日本の住宅ローン金利は、1990年代初頭のバブル期には6%〜8%台という非常に高い水準でした。その後、景気後退とともに金利は徐々に低下し、2000年代以降は低金利が常態化していきます。

※独立行政法人住宅金融支援機構HP記載データより

特に2010年代以降は、日本銀行の大規模な金融緩和政策の影響により、変動金利は1%を大きく下回る水準で推移してきました。近年の住宅ローン金利の低さは、日本の金融史の中でも例外的な水準だと言えます。

しかしながら、2024年3月にマイナス金利政策が終わり、それから図の右端のように政策金利が上昇し始めました。今は図の状況よりも利上げされており、政策金利は0.75%と1995年振りの水準となっています。この長期的な流れを知ることで、今の低金利が永遠に続くわけではないという前提を持つことが重要になります。

急激な金利上昇は起きているのか

現時点で、急激な金利上昇が起きている訳ではありません。政策金利の引き上げも経済情勢を見ながら慎重に進める必要があり、急激な利上げができないからです。また、今後の利上げ予測から低金利のうちに顧客獲得を狙う銀行サイドの考えもあり、住宅ローン金利への反映は時期を遅らせるなど慎重な姿勢があります。

過去データから見える現実的なリスク

過去の金利推移から見える現実的なリスクは、「短期間で破綻するような急上昇」よりも、「長期間にわたるじわじわとした負担増」です。過去には、オイルショックやバブル期のように急激な利上げを行い低金利時代に借りた人が返済困難となるケースもありましたが、現在とは状況が異なります。

また、現在の住宅ローン利用者の多くは地価も今ほど高くなく、建築費高騰の影響を受ける前に住宅を取得し、住宅ローンを利用している人です。バブル期では、バブル崩壊に伴い地価が急激に下落し、住宅を売却しても完済できない状況でした。一方現在は、購入したときよりも高い金額で売却できる人も多く、売却することで完済の目処がつく人もいます。

そのため、2020年(コロナ~ウッドショック)以降に住宅取得をした人、今から住宅取得をする人は、長期間にわたり少しずつ金利が上昇することを見据え、現実的な住宅ローンの利用が求められます。

変動金利が向いている人・向いていない人

変動金利が向いている人は金利上昇に対応できる人で、向いていない人は返済計画に余裕がない人です。金利が上がり返済額が増えてもすぐに家計が破綻しない収入や貯蓄があったり繰上返済ができる人は向いていますが、金利上昇がすぐに家計を大きく圧迫する場合は変動金利に向いていないと言えます。

変動金利が向いている人

変動金利が向いている人は、金利が上昇しても冷静に対応できる余裕を持っている人です。たとえば、収入にある程度の余力があり、返済額が増えても家計がすぐに破綻しないケースが挙げられます。また、繰上返済や固定金利への切り替えといった選択肢を柔軟に取れる人も、変動金利との相性が良いと言えるでしょう。

変動金利に向いていない人

変動金利に向いていない人は、返済計画に余裕がない場合です。現在の低金利を前提に、ギリギリの返済額で住宅ローンを組んでしまうと、金利上昇時に大きな負担となります。また、収入が不安定な場合や今後大きな支出が見込まれている家庭では、返済額が変わらない固定金利の方が安心できることもあります。

年収・借入額・家族構成での考え方

変動金利を選ぶかどうかは、年収や借入額、家族構成とも密接に関係します。たとえば、年収に対して借入額が大きい場合、金利がわずかに上昇しただけでも返済負担が大きくなります。

また、子どもの教育費がこれから増える家庭や、共働きから片働きになる可能性がある場合は、将来の収入変動も考慮する必要があります。住宅ローンは「今払えるか」ではなく、「将来にわたって払い続けられるか」を基準に考えることが重要です。

金利上昇に備えるための現実的な対策

金利上昇に備えるための現実的な対策は、余裕を持った返済額で借りることです。金利上昇した場合にも耐えられる金額を借りることが一番の対策で、繰上返済を予定している場合は金利上昇も加味して計画します。既に借りている場合、固定金利への切り替えで金利上昇の不安を回避することも一つの手です。

余裕を持った返済額で借りる

変動金利を選ぶ際の基本は、最初から返済額に余裕を持たせることです。具体的には、「今の金利+1〜2%」程度に上昇しても無理なく返済できるかを目安にシミュレーションします。+1%では固定金利と同程度の金利になることもあるため、比較して検討することができます。

繰り上げ返済

仮に退職金などで繰上返済を予定していても、金利が上がると予定よりも元金が減っていないことがあります。繰上返済を予定している場合、ある程度金利上昇も見据えた上で計算しなければ、計画通りにいかなくなるため注意が必要です。

固定金利へ切り替え

多くの金融機関では、返済途中で固定金利へ切り替えることが可能です。但し、金利は大幅に上がり、住宅金融支援機構が提供する全期間固定金利(フラット35など)の方が金利が安い場合もあります。金利上昇が不安であれば、全期間固定金利への借り換えも有効です。

よくある質問

住宅ローンの変動金利はみんなどれくらいですか?

住宅ローンの変動金利は、金融機関や借入条件によって異なります。基本的に、政策金利よりも低くなることはありません。また、基準金利から金利引き下げ(優遇金利)後が適用金利となり、基準金利が低い場合や優遇金利の幅が大きい場合など、単純に基準金利だけでは比較てきない点には注意が必要です。

住宅ローンの金利は2026年にどのくらいになる?

2026年の住宅ローンの金利は、予測できません。2026年に限らず正確に予測することはできません。但し、2025年末に政策金利を上げたため、その分の上昇は住宅ローンに反映されます。また、追加の利上げも予測されているため、さらに金利が引き上げられる可能性が高いと言えます。

変動金利は将来いくらまで上がる可能性がありますか?

変動金利は、将来3%前後まで上がる可能性があります。日本は物価上昇率2%を目標にしており、基本的に物価上昇率と政策金利は同程度が理想とされていることから、変動金利は3%前後と予想されます。但し、実際には経済状況で変わることに加え、法律上は15%まで上がる可能性があり、バブル期は10%近くまで上がりました。

40年ローンの恐ろしさは何ですか?

40年ローンの恐ろしさは、金利上昇リスクを長期間抱えることです。月々の返済額を抑えられる一方で、借入期間が長くなる分、金利が上昇する可能性が上がります。但し、35年と比較すると5年の差であるため、将来的に繰上返済で対応できる範囲であるとも言えます。

途中から固定金利に変更することはできますか?

途中から固定金利に変更することはできます。但し、切り替え時点の金利が適用されるため、金利が上昇してから変更すると、結果的に高い金利で固定することになります。変動金利を選ぶ場合は、いつ・どの水準で切り替えるかをあらかじめ想定しておくことが重要です。

お問い合わせ