フラット35とは?メリット・デメリットから仕組みまで徹底解説!

ブログ

目次

1.フラット35とは

フラット35とは、民間金融機関と住宅金融支援機構が提携して提供する全期間固定金利の住宅ローンです。借入時に金利と返済額が確定するため、長期的な返済計画が立てやすいのが特徴です。フラット35が有名ですが、フラット50(借入年数36~50年)やフラット20(借入年数20年以下)など、借入年数等で名称が変わります。

フラットの特徴

フラットの特徴は、借入期間中の金利が変わらないことです。当初5年から10年程の金利引き下げプランはあるものの、それ以降の金利は固定されたままです。そのため、金利が上昇しても住宅ローンの支払いに影響がなく、返済計画が立てやすく安心できます。

フラットのメリット

フラットのメリットは、借入期間中に金利が変わらず、返済計画が立てやすいことです。金利が上がっても、返済額が変わらないため安心できる点が最大のメリットです。また、住宅性能や世帯要件等を満たすことで、全期間固定金利にも関わらず当初5~10年間の金利引き下げプランがある点もメリットの一つです。

フラットのデメリット

フラットのデメリットは、変動金利と比べて金利が高く、金利が下がっても返済額が変わらないことです。変動金利よりも金利が高く返済額も上がります。また、金利が下がっている状況でも返済額が変わらず、低金利の恩恵を受けることはできません。

フラットが注目を集めている理由

フラットが注目を集めている理由は、金利が上昇しているからです。金利が上昇すると住宅ローンの返済額も増えるため、金利が上昇傾向にあると固定金利が注目されます。今後も金利が上がるとの見方が強く、民間金融機関の全期間固定金利がフラットの金利を大きく上回っていることから、フラットが注目されています。

今後益々注目を浴びるフラットですが、その仕組みは少し複雑です。融資年数や自己資金の有無、選ぶ民間金融機関によってローンの組み方や金利が大きく変わってきます。より良い条件で、自分に合った選択をするためにもフラットについて知っておくことがとても重要です。

2.フラットの仕組み

フラットの仕組みは、住宅金融支援機構が、民間金融機関の持つ住宅ローンを買取・保証した上で融資するという仕組みです。そのため、民間金融機関の審査のほか住宅金融支援機構でも審査が行われます。また、選ぶ金融機関やタイプ(買取型・保証型)によってローンの組み方や融資条件が異なります。

住宅金融支援機構

住宅金融支援機構は、主に民間金融機関による全期間固定金利の住宅ローンの供給を支援しています。また、災害による復興住宅の支援や若者・子育て世帯への支援など、政策上重要で民間金融機関では対応が困難な分野への融資を行っています。全額政府出資の独立行政法人となっています。

住宅金融支援機構は、住宅ローンを民間金融機関から買い取り、買取した住宅ローンを証券化し、投資家に販売することで資金を集め、民間金融機関に住宅ローン買取代金として支払います。その後、金融機関が住宅ローン利用者から返済を受け、支援機構に返済金を引き渡し、支援機構から投資家へ元利を支払います。

金融機関

フラットを利用する場合、住宅金融支援機構から直接融資を受けることはありません。必ず窓口となる金融機関を通じて審査、融資が行われます。そのため、金融機関によって金利や融資条件はもちろん、審査やローンの組み方まで異なります。また、融資は買取型と保証型の2つがあります。

融資タイプ

買取型

フラット(買取型)は、金融機関が顧客に住宅ローンを貸し出した後、住宅金融支援機構が住宅ローンの債権を金融機関から買い取るものです。月々の支払いは金融機関に対して行いますが、万が一返済できなくなった場合に備え、抵当権者(第一順位)は住宅金融支援機構になります。

保証型

フラット(保証型)は、顧客が住宅ローンを返済できなくなった場合に、住宅金融支援機構が金融機関に対して保険金(未回収元金の全額または一部)を支払う住宅融資保険(保証型用)を付保するものです。月々の支払いを金融機関に対して行い、万が一返済できなくなった場合に備え、抵当権者(第一順位)も金融機関になります。

買取型と保証型の違いは上記の他にも色々とあります。どちらの型であるかはローン商品を選ぶ上でそこまで重要ではなく、どのような組み合わせ方でローンを借りるかが最も重要になります。

3.フラットの金利と組み合わせ

フラットの金利は、借入年数・借入率・ローンの組み合わせ方で大きく変わります。借入年数が短く、借入率(建設・購入費用に対する借入の割合)が低いと金利は下がります。また、フラットはローンの組み合わせ方がいくつかあり、組み合わせによっても金利が異なります。

ローンの組み合わせ

フラットのローンの組み合わせは、フラットの借入率(建設・購入費用に対するフラットの借入割合)で変わります。主に、「フラット90%超と自己資金0~10%未満」「フラット90%以下と自己資金10%以上」「フラット90%以下と別ローン10%以上」の3つに分かれます。

フラット90%(フラットの借入率が90%)以下だと、金利が引き下げられます。そのため、フラット90%以下もしくは90%超を軸として借入方法を考えていくことが基本になります。

フラット(90%超~100%)&自己資金(0~10%未満)

自己資金なし、もしくは自己資金が建設・購入費用の10%未満の場合に考えられる選択肢です。金融機関で金利は異なりますが、金利の範囲と最も多い金利がフラット35のホームページで公表されているため、金利差の比較をしなくても目安がわかります。取り扱っている金融機関も多く、最も主流な選び方と言えます。

これが一番基本となる借り方になります。メリットは、抵当権の設定費用など諸費用が別の借方に比べて少し抑えられることです。デメリットは、金利引き下げや組み合わせの選択肢が、その他の方法に比べて少ないことです。

フラット(90%以下)&自己資金(10%以上)

自己資金が建設・購入費用の10%以上ある場合の選択肢です。自己資金の比率によって、金利の引き下げ幅が変わってきます。自己資金が10%以上ある場合、保証型のフラットを使う方が金利優遇等、良い条件で借りられる可能性が高いです。保証型フラットの新規受付を行っている金融機関は8機関と少ないため、比較もし易いです。

メリットは、自己資金があればあるほど金利優遇が受けられることです。デメリットは、自己資金が10%以上ないと検討できないことです。また、自己資金額によっては、借入年数自体を短くする方がメリットが大きい場合もあるため、金利と借入年数に着目して考える必要があります。

フラット(90%以下)&別ローン(10%以上)

その他の選択肢です。フラットで90%の融資を受け、別のローンで10%組む方法です。利用する金融機関によって、フラットに加えて金融機関が提供するローンを組むことを可能にしています。10%を別のローンで調達することで自己資金が無くても金利の優遇を受けられるようになります。

メリットは、自己資金がなくても金利の優遇が受けられることです。デメリットは、借入年数やローンの組み合わせによって恩恵があまりないことです。特に、35年を超える借入年数や別ローンの金利が高い場合、慎重に比較しなければ金利優遇の恩恵よりもデメリットが大きくなる可能性もあります。

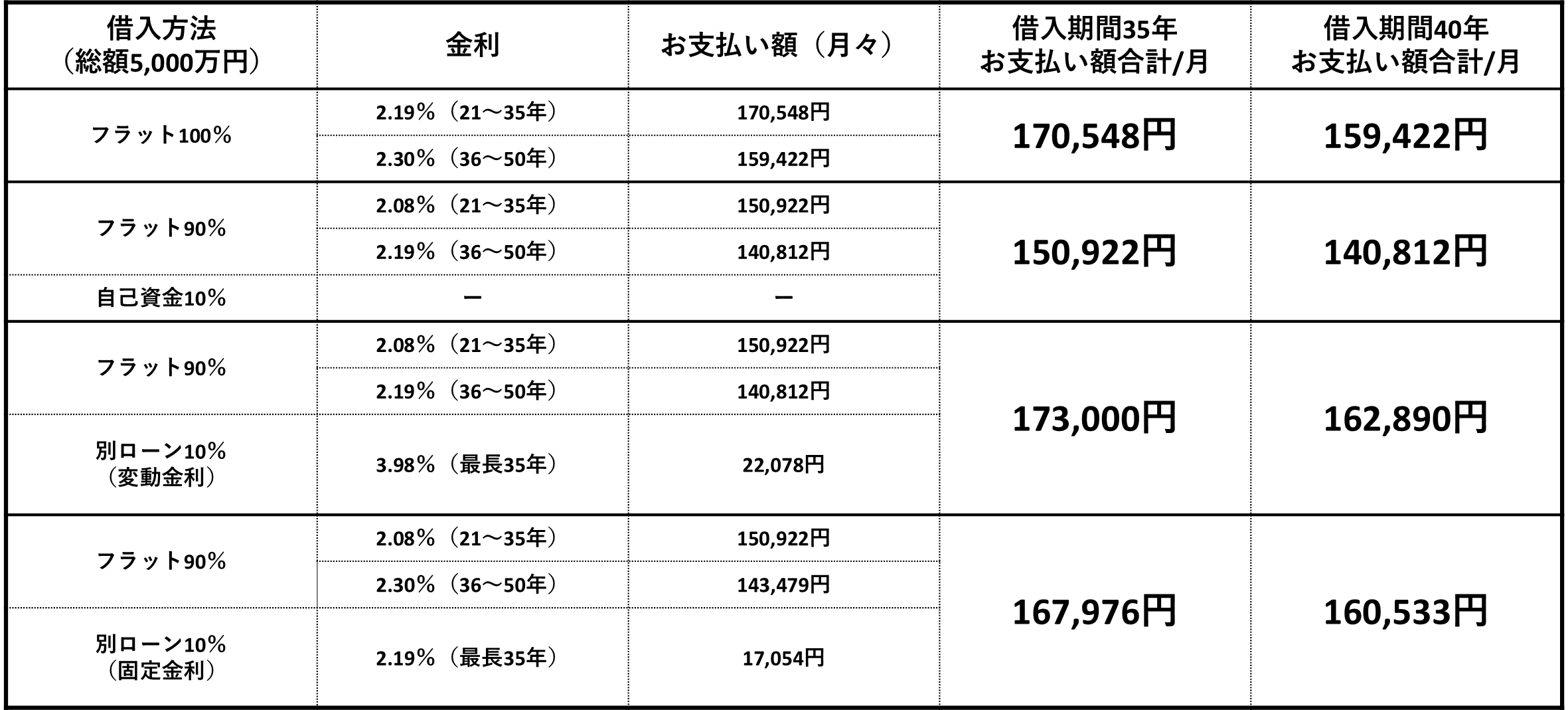

4.支払い比較

フラットは、ローンの組み合わせ(借入方法)と実際のお支払いを比較すると具体的に検討することができます。下記は、建築・購入費用5,000万円と仮定した場合の借入方法と支払金額について比較しています。

※住宅性能等による金利引き下げ、団体信用生命保険の内容による金利変動を除いています。

※金利は、フラット取扱い金融機関の2026年1月時点の金利を参考にしています。

「借入年数と金利」

借入期間が40年になると月々のお支払い金額は下がる一方で、35年超の金利が適用になるため金利が上昇します。また、フラット90%と別ローン10%(固定金利)では、フラット35と50の組み合わせが基本になるため、どちらも35年超の金利が適用されることになります。

「借入年数と支払い比較」

借入年数35年の場合、自己資金有を除き、「フラット90%+別ローン10%(固定金利)」の組み合わせの支払額が一番低くなります。一方で、借入期間が40年になると、「フラット100%」の方が支払額が低くなります。

「別ローン10%(変動金利)」

別ローン10%を変動金利で組む場合、金利次第で支払額が低くなることも、高くなることもあります。当初の金利が低くても、変動金利である以上変動するため、金利の動向について見極めておく必要があります。

5.フラットの賢い選び方

フラットの賢い選び方は、自己資金の有無や支払い可能な範囲、目的によって異なります。また、金融機関によって融資手数料なども異なるため、詳細に比較が必要です。下記は、参考までに目的や状況に応じた選び方を記載しています。

月々の支払いを抑えたい場合

借入期間35年超(36~50年)が基本的な選択肢です。融資期間が長くなるとその分月々の支払いを抑えることができます。フラット100%の方が支払額は下げられますが、フラット90%+別ローン10%(固定金利)も10%の金利次第で選択肢として考えられます。

自己資金10%以上ある場合

フラット90%以下で借りることが基本的な選択肢です。100%ローンで借りて、住宅ローン控除の恩恵を最大限受けたいという人もいますが、支払利息の方が高くなる可能性が高いため、住宅ローン控除目的の場合は計算しておく必要があります。

35年以下の支払いが可能な場合

「フラット90%+別ローン10%(固定金利)」が有力な選択肢になります。フラット100%で借りるよりも、フラット90%ではローンの大部分(90%)の金利が低いため支払額が下がります。但し、10%部分の金利が高い場合(変動金利など)は支払額が逆転することもあるため注意が必要です。

繰上返済を予定している場合

繰上返済を予定している場合、「フラット90%以下」が有力な選択肢になります。残りの10%をローンを組む、自己資金にするなど選択肢はありますが、いずれにしても金利が低いフラット90%以下で組む方がお得です。また、近い将来一括返済を予定している場合、ローン年数20年以下にすることで更に金利が下がります。

6.フラットを選ぶなら今が良い理由

フラットを選ぶなら今が良い理由は、金利の引き下げプランが充実していることに加え、いつ金利が大幅に引き上がるかわからないことです。子育て・若者支援として、世帯や住宅性能などの要件を満たすことで、5~10年間金利が最大1.0%引き下げられます。また、債券利回りの上昇により今後金利が大幅に引き上げられる可能性があります。

金利が大幅に上がる可能性

フラットで融資されるお金は、住宅ローンを証券化することで投資家から資金を集めています。そのため、住宅ローンの証券(MBS)は投資家にとって魅力的な商品である必要があります。商品の魅力の一つである利回りが、金利の引き下げプランも相まってフラットの融資金利を大きく上回っており、利息だけをみると赤字になっています。

例えば、フラットを融資するために1億円が必要で、このうち5,000万円を証券化し投資家から調達するとします。融資1億円の貸出金利は1%、債券の利回りは2%とした場合、融資金額1億円を金利1%で30年間貸すと約1,580万円の利息収入がある一方、5,000万円の利息で約1,650万円支払う必要があり、約70万円の赤字になります。

実際には、フラット利用者からの返済金額1億1,580万円(元金1億円+利息1,580万円)から、投資家への支払い6,650万円(元金5,000万円+利息1,650万円)で最終的には黒字となりますが、元金の差額を機構の資金で埋め続けることや利息収入単体で赤字であることは健全ではありません。

現在このような状況が続いており、今後金利が上昇するとさらに赤字幅が広がる可能性があります。そのため、どこかのタイミングで金利の引き下げ幅を縮小する可能性はありますが、こちらは子育て支援の予算が絡んでいるため、少なくとも年度初めの制度は継続されるでしょう。一方金利については、国債金利や政策金利の状況によって変わるため、いつ大幅に上がっても不思議ではありません。

そのため、固定金利を検討している人は、今よりも金利が下がることは考えにくく、借り換えも含めたフラットを選ぶなら今が一番良いと言えます。

お問い合わせ