【2026年】住宅ローン控除はどうなる?変更点や注意点を専門家が解説

ブログ

※本記事は、令和8年度税制改正大綱および令和8年度税制改正の大綱を基に作成しており、国会での成立を前提とした内容です。

2026年の住宅ローン控除は、制度変更が伴うものの引き続き利用できる予定です。融資上限額や控除期間に一部変更がある他、災害危険区域等の立地要件が追加されました。また、省エネ基準適合住宅の住宅ローン控除は令和9年居住までとなっていることも大きな変更点の一つです。

目次

住宅ローン控除とは

住宅ローン控除とは、住宅ローンを利用してマイホームを取得した人の税負担を軽減するための国の税制優遇制度です。年末時点の住宅ローン残高に一定の控除率を掛けた金額が、所得税(控除しきれない場合は住民税の一部)から差し引かれる仕組みになっています。正式名称は住宅借入金等特別控除で、住宅ローン減税とも呼ばれています。

近年は、単なる住宅取得支援ではなく、省エネ性能の高い住宅を優遇する政策的な色合いが強くなっており、住宅の性能や取得時期によって控除内容が大きく変わる点が特徴です。そのため、2026年に向けて住宅を検討している方にとっては、「制度の有無」だけでなく「どの条件で建てるか」が重要な判断材料になります。

住宅ローン控除の基本的な仕組み

住宅ローン控除の基本的な仕組みは、毎年の住宅ローン残高に応じて一定額が所得税と住民税から控除される仕組みです。住宅ローン控除の申請は、入居した翌年に確定申告を行い、次年度からは年末調整で控除を受けられます。所得税は年末調整で還付(初年度は申請から約1~1か月半後)、住民税は翌年の課税分から天引きされます。

住宅ローン控除の対象者は?

住宅ローン控除の対象者は、住宅の新築・取得・増改築等を目的とした住宅ローンを返済期間10年以上で組む人です。但し、その年の合計所得金額が2,000万円を超える場合、その年は住宅ローン控除の対象とはなりません。また、住宅性能や床面積など一定の要件を満たす必要があります。

新築・中古での扱いの違い

新築・中古での扱いの違いは、主に年末残高の限度額(借入限度額)です。基本的に、新築住宅の方が年末残高の限度額が高く、既存住宅の方が低くなります。また、近年では若者夫婦世帯や子育て世帯の場合に限度額が引き上げられるなどの措置があります。

2026年も住宅ローン控除は使える?

2026年も住宅ローン控除は使える予定です。但し、2025年から変更点もあるため注意が必要です。

2025年までの制度は、2025年までに居住している場合に適用されます。2025年までに居住している人は、2026年の確定申告において2025年の制度で申請することが可能です。2026年1月1日以降に入居する場合は、2025年までの制度では申請できないため注意が必要です。

2026年の住宅ローン控除はどう変わる?

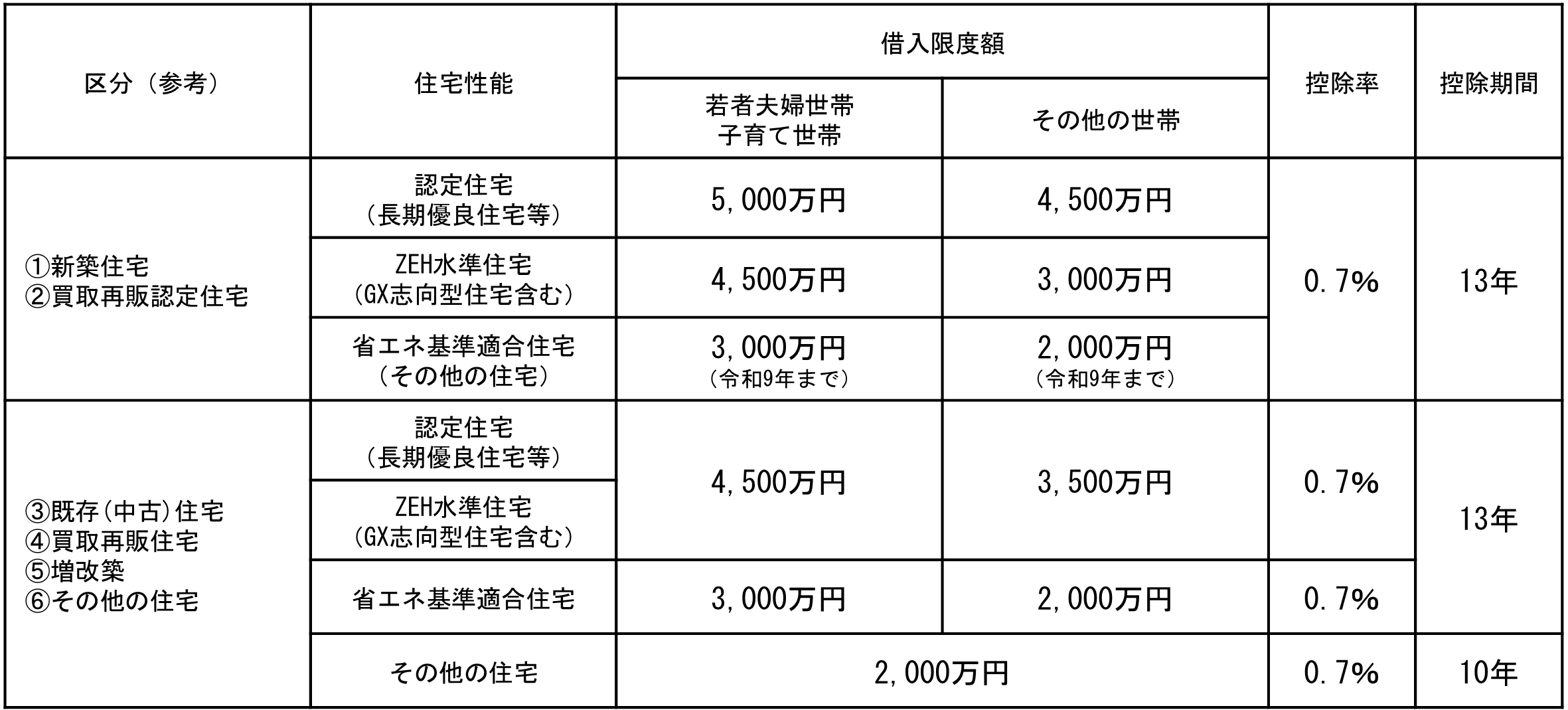

2026年の住宅ローン控除は、2025年と比べ借入限度額と控除年数に大きな変化があります。新築住宅の場合、長期優良住宅を含むZEH水準以上の住宅について大きな変更はありませんが、それ以外の住宅は借入限度額が1,000万円引き下げられており、既存住宅では省エネ基準適合住宅以上で限度額や控除年数が引き上げられています。

※子育て世帯とは、19才未満の子を有する世帯です。若者夫婦世帯とは、夫婦のいずれかが40歳未満の世帯です。

今回の内容は、令和8年(2026年)から令和12年(2030年)までに居住することを対象とした制度です。

主な変更点

新築住宅において、省エネ基準適合住宅の借入限度額が世帯を問わず、それぞれ1,000万円減額となっています。また、中古住宅において認定住宅やZEH水準住宅等の限度額が、若者夫婦世帯と子育て世帯でプラス1,500万円、それ以外の世帯でもプラス500万円となった他、控除期間も13年となりました。

新築住宅における省エネ基準適合住宅は、令和10年1月1日以後に建築確認を受けて登記上の建築日付が7月1日以降の住宅、または居住年が令和10年~12年の場合、その他の住宅扱いとなり住宅ローン控除の融資限度額は2,000万円、控除期間は10年となります。

災害危険区域等内において、住宅の新築または取得をした場合で、令和10年1月1日以後に居住した場合は住宅ローン控除を受けることができません。但し、建築確認を受けたときに土地の全部が災害危険区域等に含まれない場合と個人・配偶者・個人の2親等以内の親族が5年以上居住していた住宅の建替えの場合を除きます。

※災害危険区域等とは、災害危険区域(都市再生特別措置法に基づき市区町村が行った勧告に従わず建築された一定の場合)、地すべり防止区域、急傾斜地崩壊危険区域、土砂災害特別警戒区域、浸水被害防止区域です。

控除の仕組みについて

これまでと同様、住宅ローン控除の控除額から所得税額を控除し、残額がある場合には翌年の住民税から差し引かれます。住民税については、所得税の課税総所得金額の5%もしくは9.75万円のいずれか低い方が差し引かれることになります。

住宅ローン控除を使うための条件

住宅ローン控除を使うための条件は、住宅ローンを利用することに加え、主に住宅の用途・性能・床面積と所得要件を満たすことです。基本的に自分が住むための住宅を新築または取得し、返済期間10年以上の住宅ローンを組み、所得が2,000万円以下であることが条件となります。

主な要件

①返済期間10年以上の住宅ローンを利用すること。

②床面積40㎡以上(所得金額1,000万円以上の場合は50㎡以上)。

③新築等の日から6か月以内に居住の用に供していること。

④控除を受ける年分の12月31日まで引き続き居住の用に供していること。

⑤床面積の2分の1以上を自己の居住の用に供していること。

⑥控除を受ける年分の合計所得金額が2,000万円以下であること。

⑦取得後も引き続き生計を一にする親族や特別な関係のある者からの取得でないこと。

⑧ 贈与による住宅の取得でないこと。

住宅性能による控除条件の違い

省エネ基準適合住宅

省エネ基準適合住宅の控除上限額は、若者夫婦・子育て世帯で融資上限額5,000万円、それ以外の世帯で4,500万円に0.7%を乗じた金額です。省エネ基準適合住宅とは、断熱等級および一次エネルギー消費量等級4以上の住宅です。2025年4月以降の住宅では、これら各等級への適合が義務化されています。

新築住宅の場合、ZEHや長期優良住宅等の住宅性能がない場合、こちらに該当します。2025年3月までに確認申請を受けた住宅では、省エネ基準に適合していない住宅もある点には注意が必要です。

ZEH水準住宅

ZEH水準住宅の控除上限額は、新築住宅の場合、若者夫婦・子育て世帯で融資上限額4,500万円、それ以外の世帯で3,000万円に0.7%を乗じた金額です。中古住宅等の場合、若者夫婦・子育て世帯で融資上限額4,500万円、それ以外の世帯で3,500万円に0.7%を乗じた金額です。

ZEH水準住宅とは、断熱等級5以上、および一次エネルギー消費量等級6以上の住宅です。省エネ基準適合住宅よりも省エネ性の高い住宅です。2025年から始まったGX志向型住宅については、ZEH水準住宅もしくは認定住宅に該当します。

認定住宅

認定住宅の控除上限額は、新築住宅の場合、若者夫婦・子育て世帯で融資上限額5,000万円、それ以外の世帯で4,500万円に0.7%を乗じた金額です。中古住宅等の場合、若者夫婦・子育て世帯で融資上限額4,500万円、それ以外の世帯で3,500万円に0.7%を乗じた金額です。

認定住宅とは、認定長期優良住宅および認定低炭素住宅のことです。長期優良住宅は、ZEH水準の省エネ性に加え、耐震性能等において一定以上の基準を満たす住宅です。認定低炭素住宅は、一定以上の省エネ性と再生可能エネルギー利用設備が設けるなど低炭素化に資する措置が講じられた住宅です。

GX志向型住宅

GX志向型住宅とは、断熱等級6以上、再生可能エネルギーを除いた一次エネルギー消費量の削減率35%以上、再生可能エネルギーを含む一次エネルギー消費量の削減率100%以上(寒冷地は75%以上)の住宅です。住宅ローン控除にGX志向型住宅を要件とした枠組みはありません。

GX志向型住宅における住宅ローン控除は、ZEH水準と認定住宅(認定低炭素住宅)が挙げられます。GX志向型住宅の要件を満たすと、ZEH水準の要件も満たすことになります。GX志向型住宅は多雪地域と都市部狭小地等で再エネ設備の採用が必須ではないため、これらの地域以外であれば低炭素住宅の認定を受けられる可能性があります。

令和9年以降の注意点と住宅業界の動き

省エネ基準適合住宅の期限

新築住宅における省エネ基準適合住宅では、令和10~12年に居住した場合に融資限度額と控除期間が大幅に引き下がります。現在、多くの地域で建築確認を受けるまでに数か月要しています。この状況が続く場合、建築確認を受け、着工し、完成・居住に至るまで6~9か月掛かることも想定されるため、ZEHや認定住宅等を検討しない場合、早めの建築計画(取得計画)を立てた方が良いでしょう。

ZEH水準見直し

2027年(令和9年)4月から、新しくGX ZEHの認証が始まります。現行のZEH基準における認証は2028年(令和10年)3月に終了する予定です。これに際し、ZEH水準住宅の基準が引き上げられる可能性も否定できません。そのため、ZEH水準住宅で住宅検討する場合は早めに検討した方が良いでしょう。

ZEH基準適合義務化

2030年までに、全ての新築住宅に対し現行のZEH水準(断熱等級5以上、一次エネルギー消費量削減率20%以上)の適合義務化が行われる予定です。この動きが早まる可能性もあります。また、確認申請を受けた日など制限が掛かる場合もありますので、今後の動きを注視していく必要があります。

住宅会社・工務店選びで失敗しないための注意点

「2026年も大丈夫」と言われたときの確認ポイント

建築または取得する住宅が、どの住宅区分や融資上限額等に該当するか確認しましょう。また、住宅ローン控除を受けるための床面積や所得、立地条件等の再確認を行うことも重要です。

住宅ローン控除を前提にした資金計画の落とし穴

178万円の壁のように、今後も税制が見直される可能性があります。現在の住宅ローン控除は、所得税と住民税から控除されるため、今後別の制度によって控除額が引き上げられることにより、想定よりも住宅ローン控除の恩恵を得られない可能性があるため、資金計画でローン控除を頼りにしすぎない方が無難です。

契約前に必ず書面で確認すべき項目

契約前に必ず書面で確認すべき項目は、住宅性能と発行書面です。認定住宅やZEH水準の住宅にする場合、契約書にその旨が記載されていることを確認しましょう。また、ローン控除に必要な書類が作成されることも確認しておきましょう。

よくある質問

住宅ローン控除は2026年になくなりますか?

住宅ローン控除は2026年も続く予定です。令和8年度税制改正大綱が発表されており、その中で住宅ローン控除の延長とその内容が記されています。2026年の国会で成立されると決定になります。例年は3月末頃までに成立されます。

2026年度の税制改正はいつ頃決まりますか?

2026年度の税制改正は、2026年3月末頃までに決まる見通しです。例年、税制改正大綱が12月に発表され、翌年の国会で提出、審議を経て3月末頃までに成立し、4月から改正法が施行されます。

制度が変わった場合、途中で不利になることはありますか?

制度が変わった場合、途中で不利になることもあります。例えば、住宅ローン控除の融資限度額や控除期間の変更が考えられます。但し、制度の大枠は毎年12月の税制大綱で発表されることが多く、その段階で何か対応することは困難であることが多いと思われます。

お問い合わせ