【2025年最新】住宅ローンの基本から選び方まで徹底解説!

ブログ

目次

住宅ローンとは

住宅ローンとは、自己または自己の親族が居住するための住宅を取得・増改築する場合に利用できるローンのことです。住宅ローンでは、建物の建築・購入等の資金の他、土地購入費用や住宅取得に必要な諸経費の支払いとしても利用できます。住宅ローンの活用で、長期間にわたり少しずつ返済しながら住宅を取得することが可能になります。

住宅ローンの仕組みと基本用語

住宅ローンとは、金融機関が住宅取得のために貸し付ける長期ローンのことを指します。借主はこの借入金を、一定の返済期間内に分割で返済していきます。返済額には「元金(借りたお金)」に加え、「利息(借りている間の手数料)」が含まれます。

代表的な用語としては以下があります。

-

元利均等返済:毎月の返済額が一定になる返済方法。支出の見通しが立てやすい反面、初期は利息の割合が多い。

-

元金均等返済:元金を毎月均等に返済する方式。初期の負担は大きいが、総返済額は少なくなる傾向。

-

返済期間:住宅ローンの返済期間で最長35年のローン商品が多く、最近では40~50年の商品も増えている。

-

借入金利:金融機関が貸し出す際に設定する利率。固定金利、変動金利など種類がある。

- 団体信用生命保険:住宅ローン契約者に万が一のことがあった場合に、住宅ローンの残高を保険金として支払う保険です。

これらの基本を押さえることで、返済計画を立てる際の土台ができます。

住宅ローンの仕組み

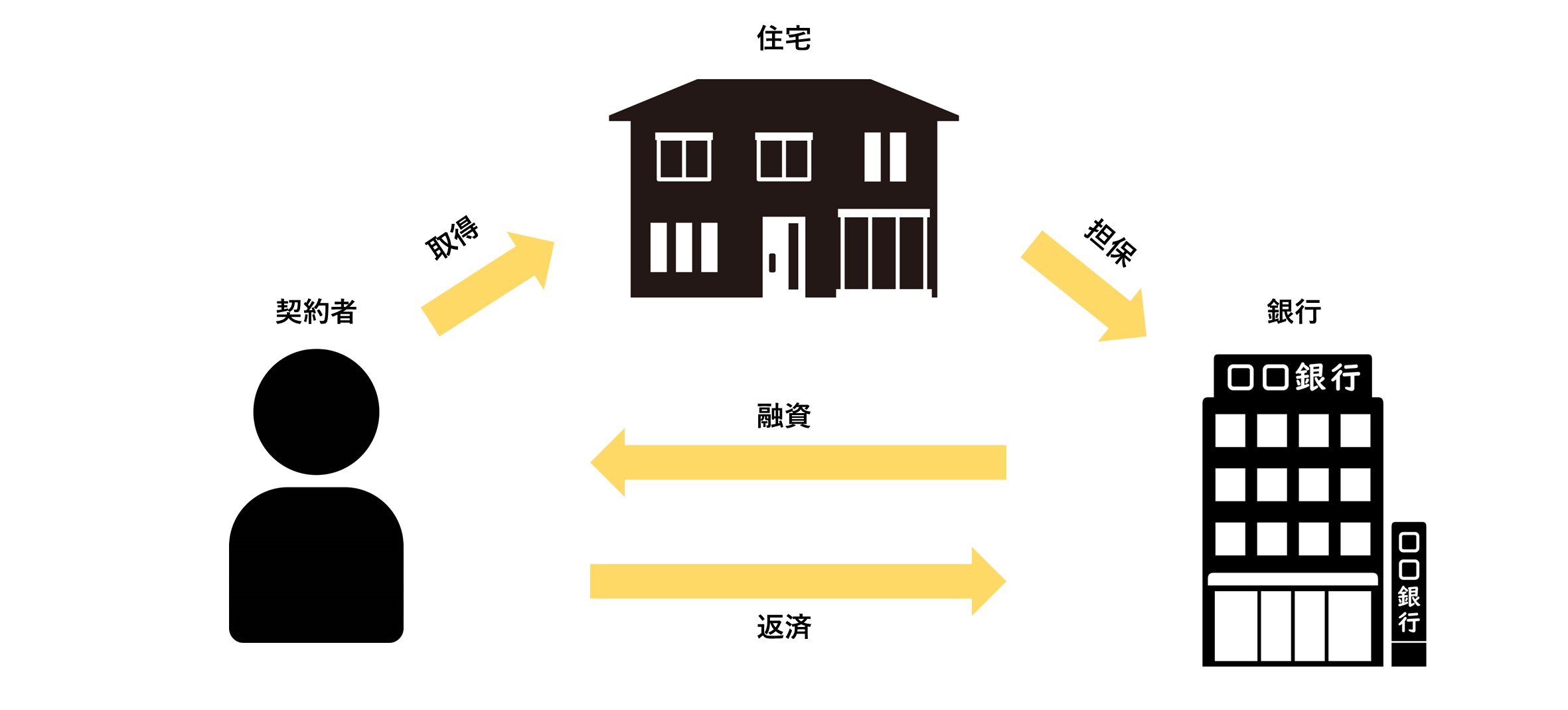

住宅ローンの仕組みは、住宅ローンの契約者が住宅を取得し、取得する住宅を担保に銀行から住宅ローンの融資を受け、予め決めた金利や返済期間でローンを返済することです。万が一返済できなくなった場合、住宅を売却して返済するか、金融機関や保証会社が住宅を競売にかけて返済に充てられることになります。

保証会社について

保証会社とは、住宅ローンなどの保証業務を行う会社です。保証会社は、契約者がローンを返済できなくなった場合、金融機関に対して契約者の代わりに返済(代位弁済)します。そのため、審査の段階で申込者に対して返済能力等の審査を行い、保証会社の審査が通った場合に金融機関から融資の承認が下ります。

保証会社の承認を必須とする金融機関やローン商品、必須としない金融機関やローン商品があります。

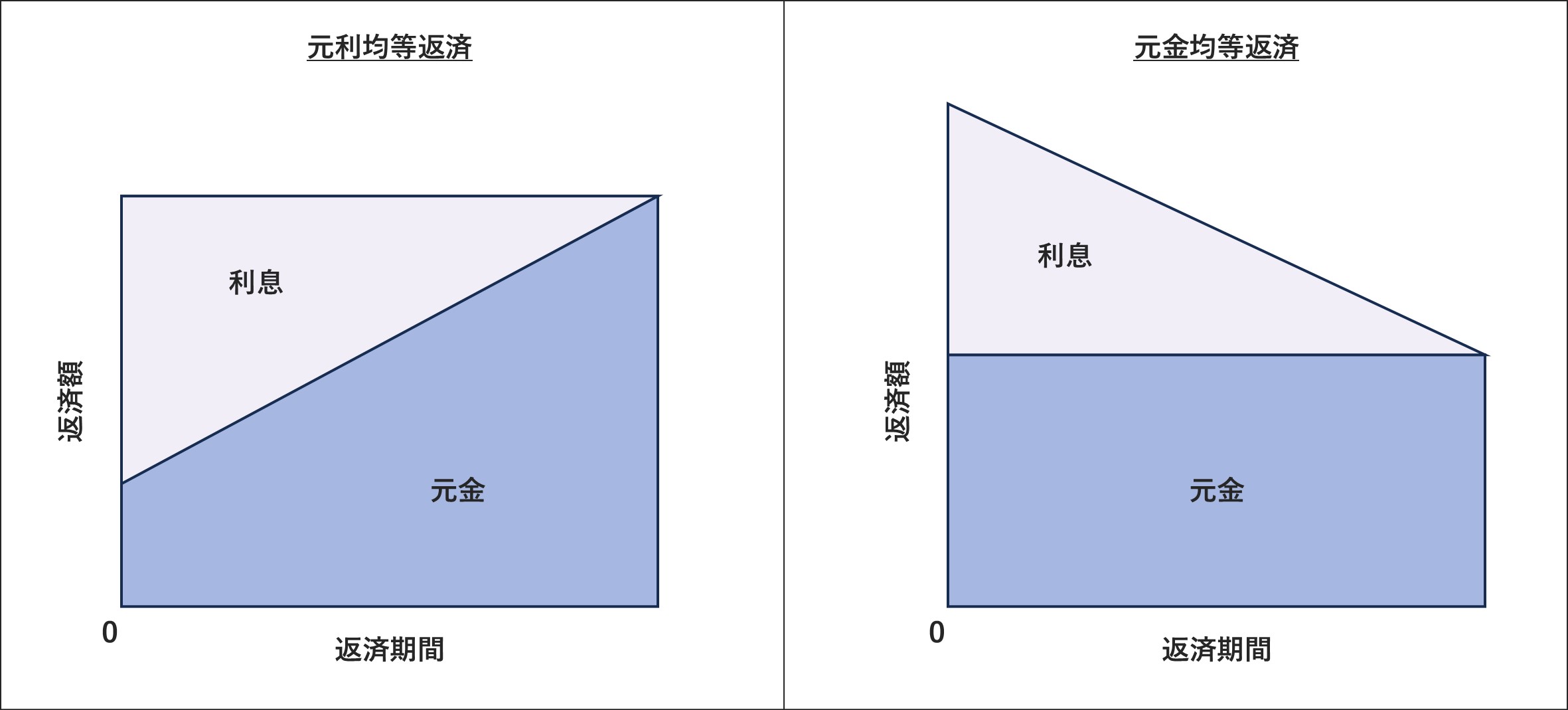

住宅ローンの返済方法について

住宅ローンの返済方法には、元利均等返済と元金均等返済の2通りあります。元利均等返済とは、元金と利息の合計額が返済期間内で均等となる返済方式です。元金均等返済とは、元金部分を返済期間内で均等に割り、残高に応じて利息を上乗せして支払う返済方式です。

元利均等返済のメリットは、当初の返済額が少なくて済み、返済計画も立てやすいことです。デメリットは、総返済額が元金均等返済に比べて多くなり、借入残高の減り方も遅くなります。

元金均等返済のメリットは、返済額が少しずつ少なくなり、総返済額も元金均等返済に比べて少なくなります。デメリットは、当初の返済額が高くなることから、借入れ時に必要な収入も高くなります。

返済期間について

住宅ローンの返済期間は、金融機関やローン商品によって異なりますが1年から50年まで組むことができます。ローン年数が長くなると、金利が上がる、対象住宅の要件が厳しくなる等があります。また、年数は大きく1~20年、21~35年、36~50年に分けられ、年数が短いと金利が下がるなど好条件で借入できます。

返済期間を短くするメリットは、金利が低いなど好条件で融資を受けやすいことですが、デメリットは月々の支払い金額が大きく、借入れ時に必要な収入も高くなります。返済期間を長くするメリットは、月々の負担が抑えられ借入可能額も増えることですが、デメリットは総返済額が多くなることです。

借入金利について

借入金利とは、住宅ローンの借入額(元金)に対して掛かる利息の割合(金利)のことです。金利には2種類あり、借入期間中は金利が変わらない固定金利と金利が変動する変動金利があります。また、固定金利特約(一般的に3年固定や5年固定など)もあり、これは一定期間金利が変わらず、期間終了後に固定か変動を選ぶタイプもあります。

固定金利:借入当初に金利が固定され、返済期間中ずっと変わらない。金利上昇のリスクを避けられるのが大きなメリット。安心感があり、返済額が一定で家計管理がしやすい反面、初期の金利は高めです。

変動金利:半年ごとに金利が見直され、市場の金利動向に応じて上下する。金利が下がれば返済額も減るが、将来的に金利が上昇するリスクがある。返済額が途中で増える可能性があるため、金利上昇局面では注意が必要です。

どちらを選ぶべきかは、「金利が今後上がるか下がるか」という予測や、「安定した収入があるか」「返済期間が短いか」などの状況によって異なります。将来の収入に不安がある場合や、家計に余裕を持ちたい方は固定金利がおすすめです。

フラット35の特徴とメリット・デメリット

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する長期固定金利の住宅ローンです。フラット35には、住宅ローンを住宅金融支援機構が民間金融機関から買い取る「買取型」と、住宅ローンを支援機構が保証する「保証型」がありますが、ほとんどは「買取型」で利用されています。

メリット:

-

返済期間中ずっと金利が一定で、将来的な金利上昇リスクがない。

-

団体信用生命保険への加入は任意。

-

自営業や転職して間もない人でも審査が通りやすい傾向がある。

デメリット:

-

他の住宅ローンに比べて初期金利がやや高い。

-

借入時に独自の物件基準を満たす必要がある(住宅の断熱性など)。

「長期で安定した返済計画を立てたい」「将来の金利上昇が不安」という方には、フラット35が有力な選択肢となります。最近では、若者夫婦世帯と子育て世帯に対する金利引き下げや、地域と連携して金利を引き下げるプランもあるため、上手く利用することで負担軽減に繋がります。

団体信用生命保険について

団体信用生命保険とは、住宅ローン契約者に万が一のことがあった場合に、住宅ローンの残高を保険金として支払う保険です。住宅ローンを利用する場合には基本的に加入しなければいけません。そのため、返済能力はあっても健康状態によって希望する住宅ローンが利用できない場合があります。

但し、フラット35を利用するなど、保険の加入を必須としない住宅ローンもあります。

住宅ローンの申込みから借入までの流れ

住宅ローンは、申し込みをしてすぐに借りられるものではありません。手続きには「事前審査(仮審査)」や「正式審査(本審査)」などのステップがあり、スケジュールの管理と事前準備が非常に重要です。特に注文住宅の場合は、土地の決定や建築プランの確定など、通常よりも多くの手間と時間がかかります。

住宅ローンの審査の流れ

住宅ローンの審査は、始めに事前審査を行い、承認を得た場合に正式審査へ進みます。その後、正式審査の回答の内容で問題がなければローン契約を行い、その後指定した日に融資を実行します。

正式審査から融資実行まで早くても約1か月程掛かります。また、利用する金融機関によって目安となる期間は異なり、書類不備等があった場合は更に期間が延びるため、引き渡し日から逆算して慎重にスケジュールを組む必要があります。

事前審査と正式審査の違いを正しく理解しよう

住宅ローンの審査には「事前審査(仮審査)」と「正式審査(本審査)」の2段階があります。それぞれの目的と審査内容を理解しておくことで、準備すべき書類や必要な対応もスムーズになります。

仮審査とは?

-

収入や勤務先、他の借入状況などから「融資の可否と融資可能額」を金融機関が簡易的に判断。

-

必要書類は少なめ(源泉徴収票や身分証明書など)。

-

通常、数日~1週間で結果が出る。

-

物件詳細が未確定でも申し込み可能(建物のプラン決定前でもOK)。

本審査とは?

-

仮審査よりも詳細に、金融機関が「実際に融資をするか」を判断する審査。

-

不動産の詳細資料や売買契約書、建築請負契約書などが必要。

-

団体信用生命保険の健康状態等の告知も含まれる。

-

審査期間は1〜2週間が目安。

事前審査で承認が下りても、正式審査で否認となることもあります。主な理由として、担保評価不足や団体信用生命保険に加入できないことが挙げられます。事前審査の際は必ずしも土地や建物の詳細が決まっているとは限りません。そのため、土地や建物が変更になった場合、担保評価不足などにより否認となる場合があります。また、団体信用生命保険の加入ができないほどの病気や投薬等の告知事項がある場合も否認になることがあります。

つなぎ融資について

つなぎ融資とは、住宅ローンの融資を受ける前に必要な資金を一時的に借り入れる融資です。一般的に注文住宅を建築する場合に利用され、土地の購入費用や建築請負契約の着工金・中間金の支払い原資に充てます。つなぎ融資は、必要なタイミングで都度契約・融資を実行し、最終的に住宅ローンの融資から返済を行います。

つなぎ融資のスケジュール

住宅ローンの正式審査の承認が下りた後、つなぎ融資の契約と融資の実行を行います。金融機関によって、つなぎ融資の利用可能な回数は異なりますが、「土地購入資金(1回目、土地購入時)」「着工金(2回目、着工前後~基礎工事完了時)」「中間金(3回目、上棟時)」の各タイミングに合わせて1~3回利用可能な場合がほとんどです。

審査に必要な書類と事前準備

住宅ローンの審査には、本人確認書類や収入証明書のほか、物件に関する書類も必要です。提出漏れや不備があると審査が遅れるため、早めの準備がカギとなります。また、必要な書類は金融機関や審査状況などによって異なります。

仮審査に必要な主な書類

-

本人確認書類(運転免許証、マイナンバーカード等)

-

健康保険証(会社員の場合)

-

源泉徴収票(最新の1年分)または確定申告書(自営業者等の場合)

-

土地・建物に関する資料(登記事項証明書など)

本審査に必要な主な書類

-

契約書類 ※土地・建物の売買契約書、重要事項説明書、建築請負契約書など取得する住宅が注文住宅か分譲住宅かで異なります。

-

土地・建物に関する資料(登記事項証明書など)

-

住宅ローンの申込書、団体信用生命保険の申込書・告知書

-

所得証明書・住民票・印鑑証明など(金融機関によって異なる)

- 住宅ローン以外の借り入れ等があれば残高証明書等

土地や建物に関する書類は建築・不動産会社が用意しますが、個人で用意しなくてはいけない書類もあります。多くはその日のうちにコンビニや役所等でしゅとk可能ですが、車のローンなどの残高証明書など発行まで時間を要するものもあるため注意しましょう。また、自営業者や個人事業主は、確定申告書3年分、納税証明書、経営状況がわかる書類などが追加で求められることが多く、確定申告をしている人は確定申告書や付随する書類も必要な場合があるため、早めの準備が必須です。

年収から見た借入可能額と返済計画の立て方

住宅ローンを組む際に最も気になるのが、「自分の年収でいくら借りられるのか」「毎月どのくらいの返済になるのか」という点です。借入可能額は収入や金融機関の審査基準によって異なりますが、無理なく返済できるかどうかが最も重要です。

借入可能額の計算方法

住宅ローンの借入可能額は、「年収」「借入年数」「金利(審査金利)」「返済比率(返済負担率)」によっておおよそ決まります。計算式は、「年収×返済比率(返済負担率)÷12か月÷借入100万円あたりの月の返済額×100万円」です。

返済比率:返済比率(返済負担率)とは、年収に対する返済額の割合のことで各金融機関が上限を定めています。住宅ローンの他にも、車のローンや分割払いなどがあれば返済額として計算されるため、住宅ローンの返済額に充てられる金額が減り借入可能額も減少します。返済比率はローン説明の項目で公表されています。

審査金利:審査金利とは、金融機関が審査の際に利用する金利で、将来の金利上昇の可能性を踏まえて実際の金利よりも高く設定されいます。但し、全期間固定金利の場合は審査時の金利が審査金利になることがほとんどです。また、審査金利は基本的に非公表となっていますが、2~4%が多いです。

100万円あたりの月の返済額:審査金利と借入年数が決まれば、ローン電卓やウェブ上で誰でも計算可能です。借入額を100万円に設定し、借入年数と金利を入力するとわかります。

計算手順

①年収×返済比率で年間の返済額を計算。

②車のローンなどがあれば、年間の支払額から差し引く。

③年間の返済額÷12(か月)で月の返済額を計算。

④月の返済額から借入100万円あたりの月の返済額を割る。

⑤出た数字×100万円が借入可能額。

※②の計算で、住宅ローンを実行するまでに完済する予定のものは計算しなくても良いです。

例)年収500万円、返済比率40%、車のローン36万円/年、100万円あたりの返済額3,579円(審査金利3%&借入年数40年)の場合

①500万円×40%=200万円

②200万円-36万円=164万円

③164万円÷12=136,666円

④136,666円÷3,579円=38.18

⑤38.18×100万円=3,818万円(借入可能額)

年収別|借入可能額の早見表

下記は年収別の借り入れ可能額の早見表です。※借入可能額は返済比率40%、審査金利3%、借入年数40年ので計算。月の支払額は借入年数40年で計算。

年収別の借入可能額(目安)

実際には、年齢や勤務先など細かに審査するため、あくまで目安としてお考え下さい。

無理のない返済額はどう決める?家計とのバランス

住宅ローンを組む際には、「借りられる額」よりも「無理なく返せる額」を意識することが重要です。一般的に、返済負担率(年収に占める住宅ローンの年間返済額の割合)は25%以内が理想とされていますが、近年では建築費の高騰などの影響により負担率を上げて借りている人も多くいます。

無理のない支払額から逆算する

予算を立てる場合、無理なく支払うことのできる月々の金額から、いくらまで借りられるか逆算することが最も効果的です。また、取得する住宅の性能や設備の熱源(ガス・電気・灯油)によって光熱費は大きく変わるため、月々の支払い額には光熱費も含めて考えておくことが重要です。

その他、修繕費用の積み立てや毎年掛かる固定資産税なども考慮する必要がありますが、10~13年間は住宅ローン減税が利用できるため、減税分をこれらの費用に充てることも可能です。その他に、月々1~2万円を目安にボーナスや月々で積み立てておくと急に修繕が必要になった場合でも安心できます。

希望の支払額から逆算する方法

希望の支払額から借入可能額を計算する方法は、「毎月の希望支払額(住宅ローン分)÷100万円あたりの月の返済額×100万円」です。始めに、光熱費を含めた毎月の希望の支払額を決定し、その後毎月の希望の支払額から光熱費分を差し引いて住宅ローンに充てられる金額を出します。その後、100万円あたりの月の返済額(金利と借入年数を決定すると様々なサイトやアプリで計算できます)で割り、最後に100万円を掛けると借入額がわかります。

例)毎月の希望支払額16万円(月平均光熱費3万円+住宅ローン13万円)、借入年数40年、金利1%の場合

13万円÷2,528円(100万円あたりの月の返済額)×100万円=5,142万円

光熱費については、住宅会社の実績値があればその数値を参考にしましょう。もし無い場合、口コミやオーナーハウス訪問などで実際に聞いてみると良いでしょう。それも難しい場合、ある程度高めに設定しておく方が良いです。

その他、住宅性能等によって補助金が出る場合があります。補助金を予算に上乗せすることもできますし、引っ越し費用や家具家電の購入費用、将来の修繕費等にするなど自由に選択すると良いでしょう。

ボーナス払いについて

ボーナス払いは、メリットがほとんどないので基本的に考えない方が良いでしょう。ボーナス払いのメリットは月々の支払い金額を抑えることができることですが、デメリットはボーナスが支給されない、または減額の場合に支払いが厳しくなることです。ボーナスを使って月々の支払いを軽減したい場合、ボーナス払いは設定せずにボーナスを貯めておき、月々の支払いに充てる方が良いです。

頭金ゼロでも家は買える?メリットと注意点

頭金ゼロで住宅を取得する人も多く、頭金がなくても利用できる住宅ローンがほとんどで、若年層や自己資金の少ない人でもマイホームが持てるようになってきました。ただし、メリットとデメリットもあるため、それぞれ理解しておく必要があります。

頭金ゼロのメリット

-

自己資金が少なくても購入可能。

-

貯金を残せるため、引越しや家具購入にも使える。

- 欲しいときにすぐ住宅を取得できる。

頭金ゼロの注意点・デメリット

-

借入額が多くなるため、月々の返済負担が重くなる。

-

総返済額(支払利息)が増える。

-

自己資金による金利引き下げの商品が使えない。

一般的には、賃貸に住みながら頭金を貯めるなら、金利が低いうちに借りて早く返した方が良いと言われています。月々の返済額の負担は頭金があるときに比べて増えますが、仮に200万円貯めて頭金にしても一般的な金利や借入年数であれば月々の負担は数千円程度しか変わりません。また、総返済額は増えること、自己資金を入れることによる金利引き下げプランが使えないなどもありますが、金利が上昇傾向の現在は金利の上昇具合とタイミングによって頭金なしで今ローンを組んだ方がお得になることも予想されます。

審査に通るために重要なポイントとチェックリスト

住宅ローンを借りるためには金融機関の審査に通過する必要があります。審査では主に「年齢」「年収」「勤務先」「借入状況」「信用情報」がチェックされ、総合的な判断が行われます。

住宅ローン審査の重要ポイント

年収と返済負担率

・返済負担率が40~45%を超えると審査受付が出来ない場合もある。

・年収が安定しているか(公務員や国家資格系の専門職種は有利)。

勤続年数と雇用形態

・勤続3年以上が望ましい(転職後1年以内は厳しい場合も)。

・派遣・契約社員は厳しくなることも。

他の借入状況(カードローン・自動車ローンなど)

・クレジットカードのリボ払い・キャッシングも影響する。

・クレジットカードの枚数やショッピング枠なども影響する場合も。

信用情報(過去の延滞・ブラックリストの有無)

・過去に延滞や債務整理の履歴があると審査に影響する。

・スマホの分割払いも信用情報に記録される。

住宅ローンの審査をする場合、審査のタイミングで急に変えられないものがほとんどで、例えば年齢や年収、勤続先や勤務年数、信用情報などです。そんな中、借入状況だけは整理することで審査の承認が下りやすくなる可能性があります。

何か借入やローンがある場合、住宅ローンの契約までに完済できるもの、できないものを明確にしましょう。完済できる場合、返済負担率に含めず審査するので希望する借入金額で承認が下りる可能性が高まります。また、審査承認が下りても、ローン契約までに新たなローンや借入をすると融資が受けられなくなる可能性があるので注意しましょう。

クレジットカードについて

クレジットカードの枚数やショッピング枠、キャッシング枠には注意しましょう。金融機関によって、あまり使用していなくても一定金額使用している前提で審査する場合があります。不必要なカードを解約することや枠を少なくする、もしくは審査時に解約しても良いカードを申告しておくことも有効な場合があります。

勤続年数・転職について

住宅ローンの審査では、最低勤続年数を規定している場合がありますが、必ずしもその限りではありません。例えば、前職と同じ業種・職種で、資格取得により良い条件の会社へ転職した場合、看護師で別の病院に勤務した場合など、勤続年数が条件を満たしていない場合でも申込可能な場合があります。

奨学金について

基本的に、奨学金の有無について金融機関が知る方法はなく、審査に影響しないとしているところもあります。但し、奨学金を一定以上延滞すると信用情報に載ってしまうことがあるため、その関係で奨学金があること、延滞履歴があることを知り審査で不利になってしまうことがあります。

金利・金融機関の違いと住宅ローンの選び方

住宅ローンを選ぶ際に、最も重要な要素の一つが「金利」と「金融機関の特徴」です。同じ金額を借りても、金利が違えば返済総額に数百万円単位の差が出ることもあります。また、金融機関によって審査基準やサービス内容も異なるため、自分に合った選び方が求められます。

メガバンク・ネット銀行・地方銀行の違いとは?

住宅ローンを扱う金融機関には、メガバンク、ネット銀行、地方銀行、信用金庫などがあります。選ぶ金融機関によって、金利のほかにも審査スピードや保証料、団信の条件などに差があります。

1. メガバンク(例:三菱UFJ銀行・三井住友銀行・みずほ銀行)

-

メリット:信頼性が高く、全国どこでも対応。ローン商品や団信が充実している。

-

デメリット:審査は厳しめで時間がかかることも。

2. ネット銀行(例:auじぶん銀行・楽天銀行・SBI新生銀行)

-

メリット:超低金利で手数料も安い。スマホで完結できる場合も多い。

-

デメリット:対面相談ができない、好条件ではなくなることも。

-

注意点:団信の保障内容は銀行ごとに違うため比較が重要。

3. 地方銀行・信用金庫

-

メリット:対面可能で、柔軟な対応をしてくれる。

-

デメリット:金利はメガバンクよりやや高め。全国展開ではないため、引越し後は不便になることも。

住宅ローン選びでは、「金利の安さ」だけでなく「サポートの丁寧さ」「融資の柔軟性」「将来の借り換えや繰上返済のしやすさ」なども含めて比較検討することが重要です。

今後の金利は上がる?下がる?住宅ローン金利の動向

今後の住宅ローン金利の動向は、借入を検討する人にとって非常に重要な判断材料です。2025年現在、日銀はマイナス金利政策を解除し、段階的に政策金利を引き上げつつあります。これにより、将来的に変動金利が上昇する可能性が高まっている状況です。これにより、金融機関で金利差が大きくなってきています。

金利の上昇リスクと予測

-

短期金利(変動金利):日銀の政策変更に敏感に反応する。2025年後半〜2026年にかけて緩やかに上昇する可能性あり。

-

長期金利(固定金利・フラット35):既に上昇傾向が見られ、今後もじわじわと上昇するとの見方が多い。

対策:金利上昇に備えるポイント

-

将来の収入増が見込めない場合は、固定金利型でリスクヘッジ。

-

変動金利を選ぶ場合は、金利上昇後の返済額もシミュレーションしておく。

-

繰上返済を前提にローン期間を短くすることで、総利息を軽減できる。

住宅ローンは長期にわたる契約です。今後の金利動向を把握し、自分のライフプランにあった金利タイプを選ぶことが、安心した住宅購入につながります。

保証料・手数料

一見金利が安く見えても、融資に掛かる保証料や手数料が高い場合があるため注意が必要です。反対に、金利が少し高くても保証料が掛からず手数料が数万円で済むケースもあります。また、手数料などを一括で支払わず金利に含める方法もありますが、金利が上昇すると実質的に手数料も増えることになるため避けた方が無難です。

借り換え

変動金利が高くなった場合に借り換えを検討するという人もいますが、金利が上昇している中で借り換えても他の金融機関の金利も高く手数料も発生するので損をする可能性が高いです。また、年齢や健康状態によって団体信用生命保険に加入できない場合や住宅の担保評価が低い場合は借り換え自体できない点に注意が必要です。

繰上返済のタイミングとメリット・デメリット

繰上返済とは、毎月の返済とは別に、まとまった金額を返済することで元金を減らす方法です。繰上返済には「期間短縮型」と「返済額軽減型」の2種類があり、それぞれ効果が異なります。

繰上返済の2パターン

期間短縮型

→ 毎月の返済額はそのままで、返済期間を短縮する。

→ 支払う利息総額が大きく減る。

返済額軽減型

→ 返済期間はそのままで、毎月の返済額が減る。

→ 家計が楽になるが、利息軽減効果は小さめ。

メリット

-

総返済額を減らせる(特に期間短縮型)。

-

精神的な安心感(早期完済が視野に入る)。

-

将来のライフイベント(教育費・老後)に備えやすくなる。

デメリット・注意点

-

手元資金が減るため、生活防衛資金が少なくなるリスク。

-

金融機関によっては手数料がかかる場合も。

-

投資や貯蓄のほうが利回りが良い可能性もあるため、比較が必要。

おすすめのタイミング

-

金利が高い時期に借りている。

-

ボーナスなどで一時的に大きな収入があったとき。

-

教育資金や老後資金を使わずに余剰資金があるとき。

繰上返済は、適切なタイミングで活用すれば非常に効果的。ただし、家計全体のバランスを見ながら、無理のない範囲で行うことが大切です。

【2025年最新】住宅ローン減税の仕組みと条件

住宅ローン減税(住宅借入金等特別控除)は、住宅ローンを利用して住宅を取得・新築・増改築した場合に、所得税や住民税の一部が控除される制度です。住宅性能によって受けられる減税額等が異なるため、事前に確認しましょう。

基本的な仕組み

-

控除対象:住宅ローン年末残高の0.7%(2025年時点)

-

控除期間:最大13年間

-

控除額の上限:一般住宅は年間最大30万円、長期優良住宅等は最大45万円(年)※子育て世帯・若者夫婦世帯の場合、一般住宅は年間最大40万円、長期優良住宅等は最大50万円(年)。

適用条件

-

床面積が50㎡以上(合計所得が1000万円以下の場合は40㎡以上でも可)

-

合計所得金額が2000万円以下

-

自ら居住するための住宅であること

2025年の変更点

-

脱炭素性能の高い住宅(ZEHや長期優良住宅など)は控除額が手厚くなる。

-

一般住宅との控除額の差が広がりつつあるため、性能基準の高い住宅を選ぶとお得。

お問い合わせ