【どうなる?】今後の住宅ローン金利について

ブログ

先月、日本銀行から当面の金融政策に関する発表がありました!

マイナス金利が解除になって、何となく住宅ローンの金利が上がるのでは?と思っている人も多いと思います。

そこで今回は、「金融政策の変化と住宅ローンへの影響」について簡単に解説していきます!

目次

1.はじめに

住宅ローンの金利は各金融機関が独自に決めていますが、上がるか下がるかはある程度コントロールされます。

皆さんもご存知の日本銀行は銀行の銀行と呼ばれお金を発行しているところですが、もう一つ大きな役割として経済を発展させるために金融政策を行っています。この金融政策の内容によって、住宅ローン金利がどのように変動するか大筋決まっていきます。金利がいつ、どれくらい上がるか正確に予測することは不可能とされていますが、この金融政策を知ることで「上がる」「下がる」どちらの方が可能性として高いのか知ることはできます。

この後に色々と書いていますが、結論から言うと「現状では住宅ローン金利は大きく上がらない」でしょう。

あくまで3月の金融政策決定会合の発表を受けた上での予想で今後の動向等によって変わることも十分あり得ますが、現時点では上記のように予想されます。

その理由は今回発表された金融政策の内容にあるので見ていきましょう!

2.金融政策の変化

これまでの金融政策を簡単に言うと「いっぱいお金を流通させ、たくさんモノを買えるようにして、企業が儲かってみんなのお給料を増やそう!」という感じでした。

これが今回の金融政策では「ある程度モノが買えて、みんなのお給料が増えるくらいのお金は流通させたので、ちょっとお金を流通させるペースを下げます!」というイメージです。

日本銀行では、金融政策として金融市場を調整(主にお金の流通量をコントロール)しており定期的にその方針を定めています。今回はその方針が大きく変わり、主な内容は下記の4つになります!

①マイナス金利の解除

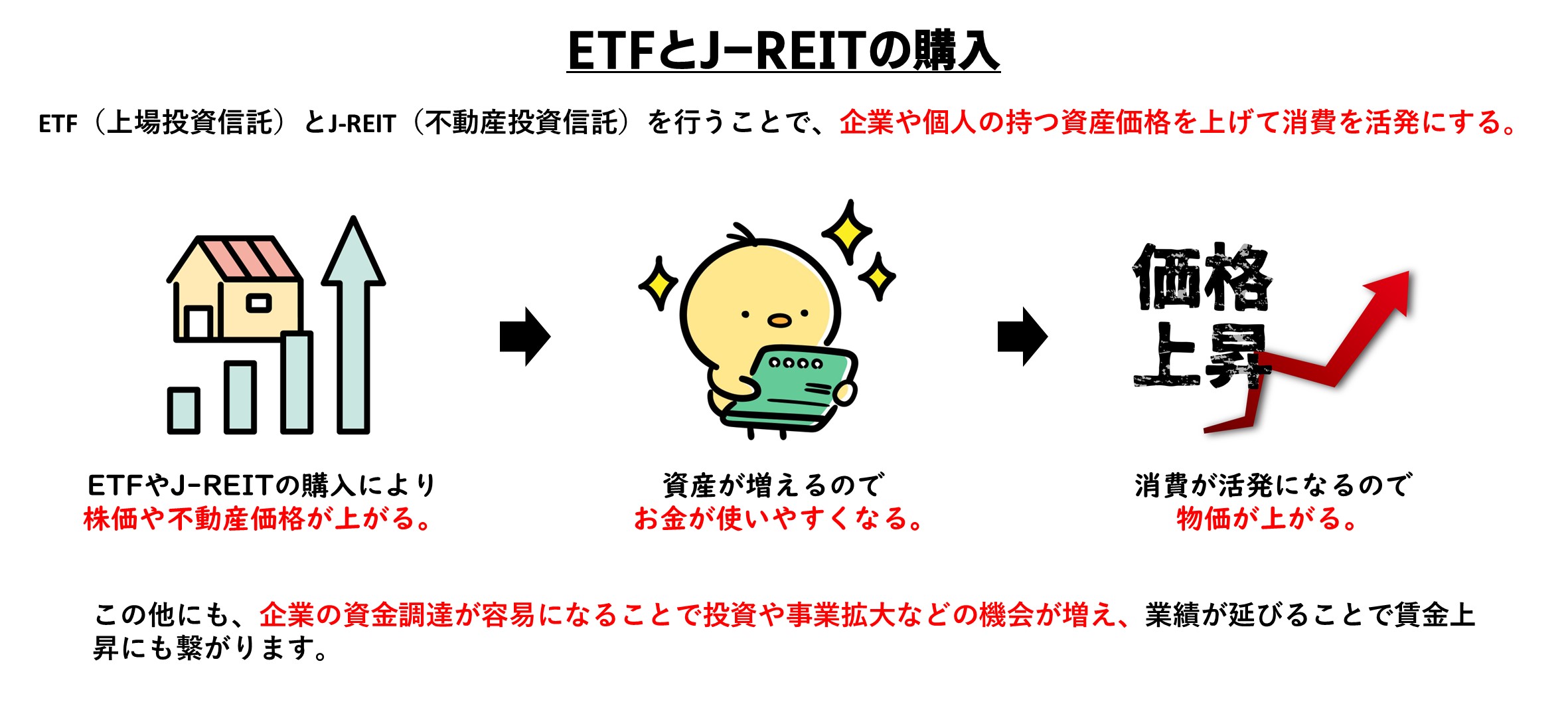

②長期国債以外の資産(ETF・J-REIT)の新規買入れを終了

③長期国債金利は同額程度で購入継続

④金融市場調整方針は無担保コールレートが基準

①マイナス金利の解除

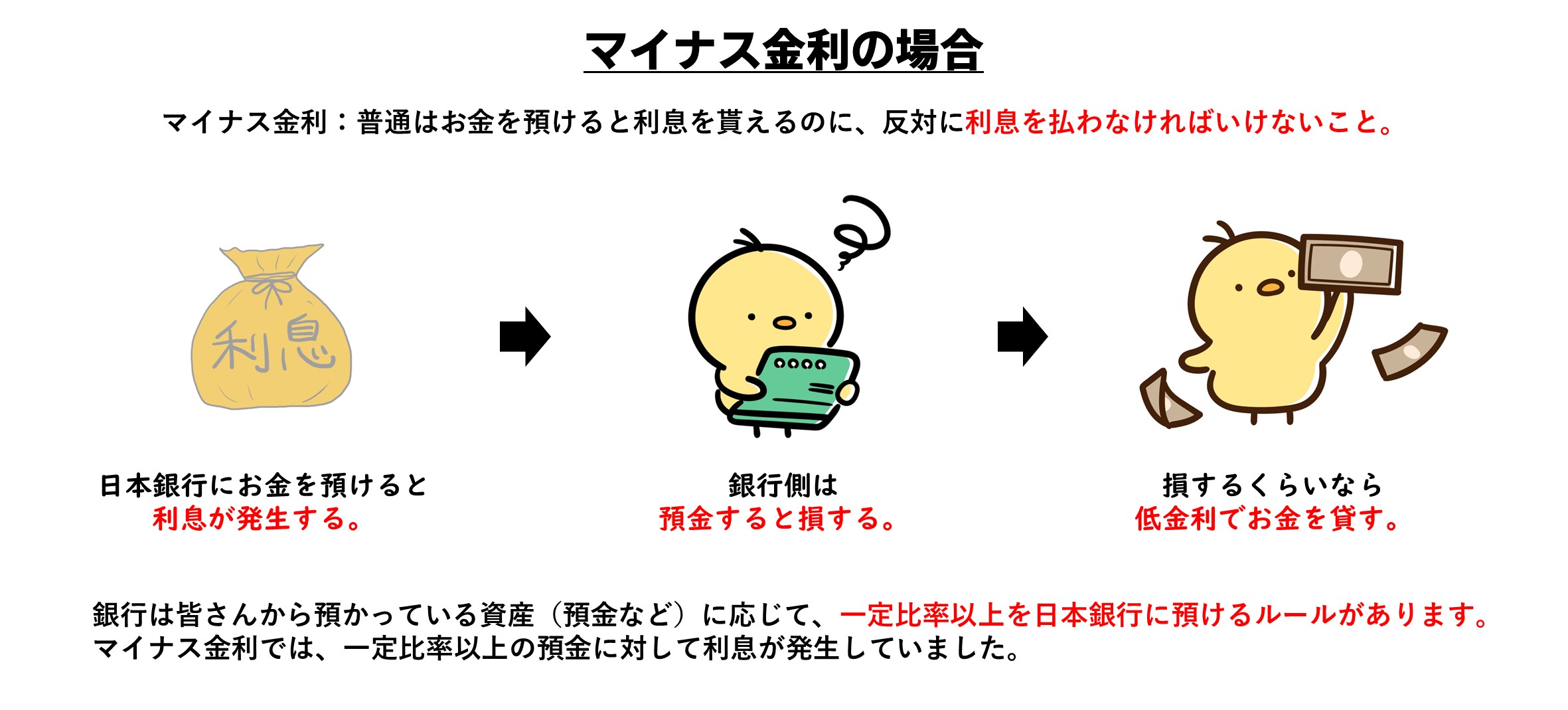

普通であれば銀行にお金を預けると利息が貰えますが、マイナス金利ではお金を預けると利息を払わなくてはいけません。銀行は、預かっている資産の一定比率以上のお金を日本銀行の口座に預けておかなくてはいけない決まりがあり、マイナス金利では一定比率を超える部分については利息を払わなくてはいけませんでした。そのため、銀行としては預金するよりも低金利で貸す方が得をするので世の中にお金が流通するようになりました。

普通であれば銀行にお金を預けると利息が貰えますが、マイナス金利ではお金を預けると利息を払わなくてはいけません。銀行は、預かっている資産の一定比率以上のお金を日本銀行の口座に預けておかなくてはいけない決まりがあり、マイナス金利では一定比率を超える部分については利息を払わなくてはいけませんでした。そのため、銀行としては預金するよりも低金利で貸す方が得をするので世の中にお金が流通するようになりました。

今回、マイナス金利を解除しプラス金利(預けたら利息を貰える)になることで以前より金利を上げて貸すようになります。そのため、借りる人や借りる金額が減り結果的にお金の流通量は減るということになります。

②長期国債以外の金融資産(ETF・J-REIT)の新規買入れを終了

日本銀行が株式・投資証券を購入することで株価などを下支えする一方、国債の買い入れなどでリスクのない投資商品の利回りを低下(魅力を低下)させ、有リスク資産(株など)への投資を促し金融市場を通じて企業などにお金を流通させることが目的でした。物価安定や賃金上昇が見通せる状況になったので買い入れを終了し、お金の供給量は以前よりも減ることになります。

日本銀行が株式・投資証券を購入することで株価などを下支えする一方、国債の買い入れなどでリスクのない投資商品の利回りを低下(魅力を低下)させ、有リスク資産(株など)への投資を促し金融市場を通じて企業などにお金を流通させることが目的でした。物価安定や賃金上昇が見通せる状況になったので買い入れを終了し、お金の供給量は以前よりも減ることになります。

実は「賃金上がったとか言うけど全然実感ないんですけど!」「大企業ばかりじゃないか!」となっている理由の一つです。

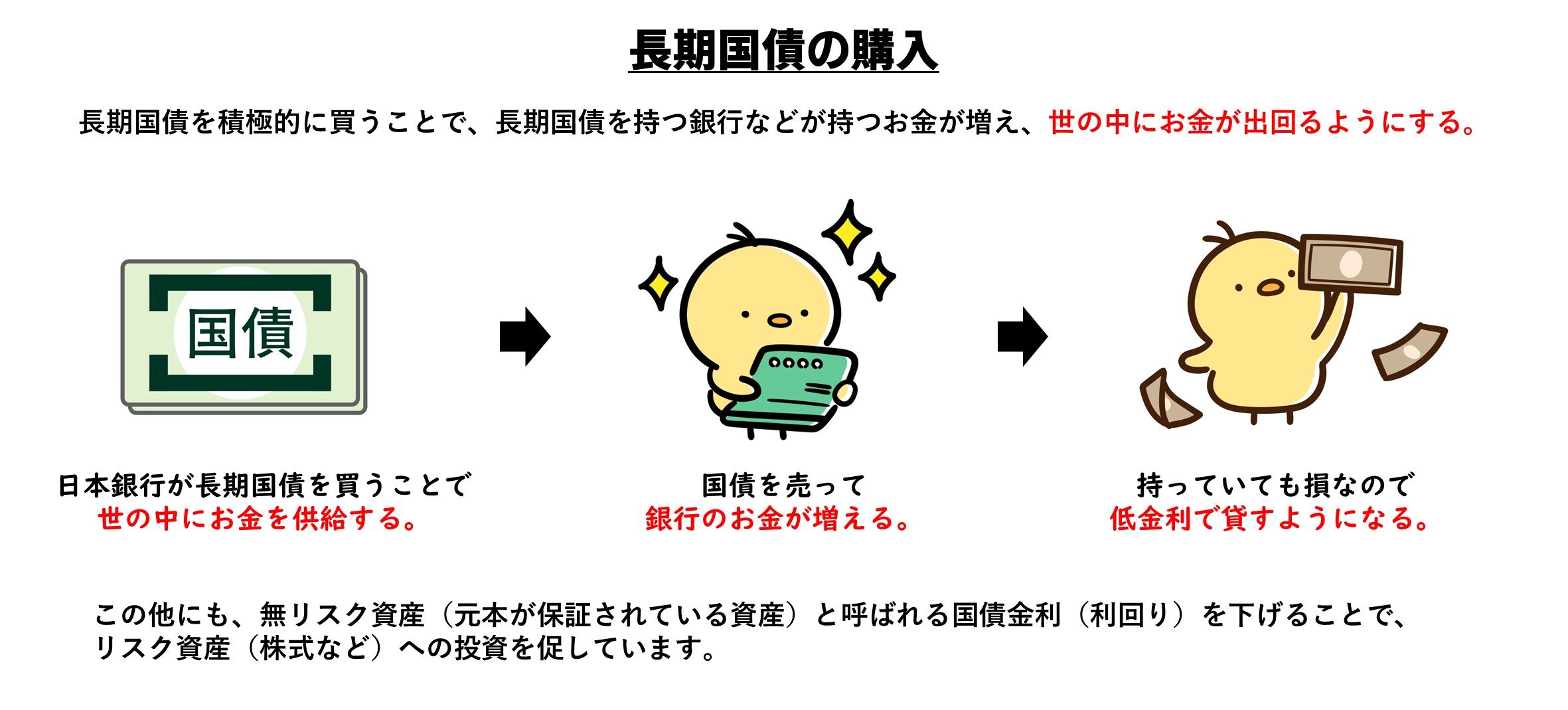

③長期国債は同額程度で買い続け、急激な金利上昇には機動的に対応する。

世の中に出回るお金を増やすための資金源として銀行などが持つ国債を積極的に買い入れていました。これまでと同額程度の国債を買い入れることで世の中にお金を供給しつつ、国債の金利(利回り)が急激に上がらないよう調整し、株価などの急落を防ぎます。国債の買取によるお金の供給は引き続き行われるので、世の中に供給するお金が急激になくなる訳ではありません。

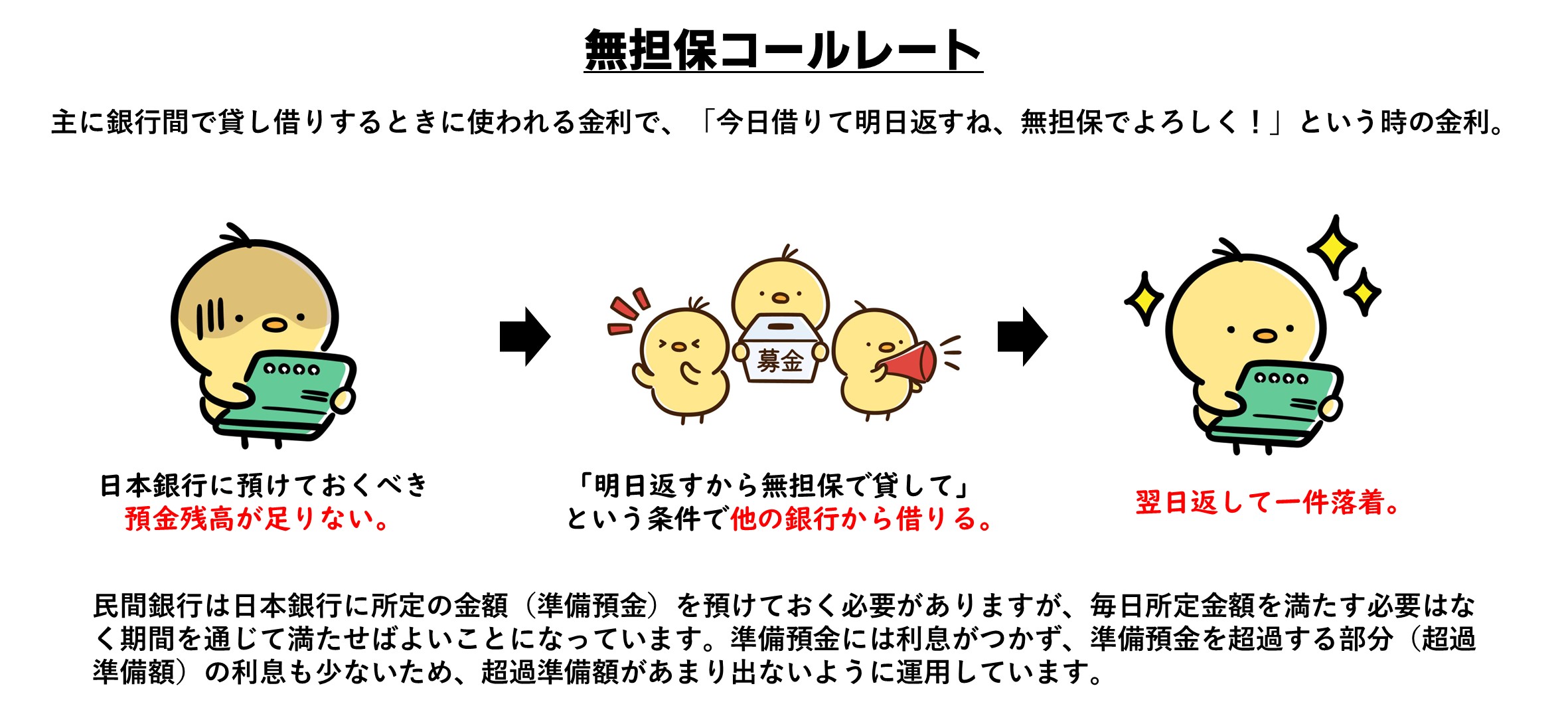

④金融市場調整方針が無担保コールレートを基準に

かなり複雑で色々な理由があるみたいですが、「準備預金を上手く確保しつつ、日々のお金のやり取りに影響が出ないように無担保コールレートを使う」ようです。給料日や企業の決算期末など大量の資金(預金の引き出し)が必要な日があることや、取引件数や取引額の大小など様々な理由で銀行ごとに一時的に資金が必要なタイミングがあるようです。当然ながら銀行間でもタダで貸す訳ではないので利息がつき、この金利を無担保コールレートと呼び資金調達コストと考えられています。

資金を調達するためのコストが上がるので、銀行から企業や個人に貸す金利も上がるということです。金利が上がれば借りる人も減るので世の中で出回るお金の量も減ることになり、逆に金利が下がると借りる人が増えて供給量も増えることになります。今回の場合は金利を上げるように調整しているので以前よりもお金の供給量は減ることになります。ちなみに、以前までは短期金利と長期金利の組み合わせで金利操作を行っていました。

3.住宅ローンへの影響

様々な金融政策の変化があるので当然住宅ローンにも影響はありますが、少なくとも現状では大きな影響を与えることはないと思われます。※あくまで予想で、金融機関によっても異なります。

◇変動金利

・変動金利は緩やかに上がると思われます。

変動金利は一般的に「短期プライムレート(優良企業に1年未満の期間で貸し出す最優遇金利)」に連動して変化し、短期プライムレートは無担保コールレートの影響を大きく受けます。

今回の変更によって無担保コールレートの金利が上がり、更に金融政策の主な手段として無担保コールレートを調整してくことが決まったので、約15年前から変化しなかった短期プライムレート(最頻値)が変化(当面は上昇)していくことは間違いないと思われ、変動金利にも影響していきます。但し、国債を引き続き買い入れることや基準貸付利率(0.3%、いざとなったら日本銀行から銀行に貸すときの金利)の変更も予定されていないので銀行の資金調達コストが大幅に上昇すると今のところは考えられず、無担保コールレートは0~0.1%程度で推移するように促すとしているため、現時点で金利が大幅に上がることも考えにくく、無担保コールレート(0~0.1%)くらいの幅で緩やかに金利が上がるのではと思われます。

◇固定金利

・変動金利よりも上がり幅は大きいが、大幅に上がることはないと思われます。

固定金利は一般的に長期国債金利(10年国債)を指標にしていることが多いです。

今回の変更によって10年国債金利の目安は金融政策方針から外れたので、金利の変動はある程度金融市場に委ねられるようになります。長期金利目安の上限引き上げは少しずつ行われていたので金利が急激に上がるということはないでしょう。更に、国債などの保有率は日本銀行が50%を超えていることやこれまでと同額程度買い続けること、急激な上昇には対応すると発表していることから、大幅に上昇することは今のところ考えにくいと思われます。但し、将来の金利上昇を見据えて金利を設定するため変動金利よりも金利の変動幅は大きいと考えられます。

◇フラット(全期間固定金利)

・少し下がるか、横ばい程度の可能性もある。

住宅金融支援機構は、民間銀行が取り扱いにくい長期固定金利を安定供給する役割を担っています。資金調達は機構MBS(資産担保証券)を発行し投資家などから行いますが、長期国債金利の上昇に伴い近年ではMBSの利回りが高くなっており、その分フラットのローン金利も上昇しています。その結果、融資額が大幅に減っており支援機構やフラットの取次会社などの財務状況に今後影響が出るものと思われます。基本となるMBSの利回りを下げることは難しいため、支援機構の金利上乗せ分を少し下げて供給するのではないかと思われ、フラットの金利も低下もしくは横ばい程度になるのではないかと考えられます。但し、国債金利の上昇次第で債券利回りも上がると思われるので、金利上乗せ分を下げても対応しきれずフラットの金利が上がってしまう可能性も十分にあります。

金利がいつ、どれくらい変動するのか正確に判断することは不可能です!

ただ、どのような変化が起きそうか、どのような傾向にあるのか理解しておくことは非常に重要ですので、この機会に調べてみるのも良いかもしれませんね!

お問い合わせ