【金利講座③】住宅ローン金利について

ブログ

前回の記事では、金利の仕組みや金利が変わるタイミングなどついて解説してきました。

「物価を下げるとき・円安のときに金利は上がる」

「物価を上げるとき・円高のときに金利は下がる」

「長期金利・FRBに関するニュースには注目」

というお話をしました。

今回は住宅ローン金利の種類や特徴、金利の選び方などについて簡単に解説していきます!

目次

1.住宅ローン金利の種類と仕組み

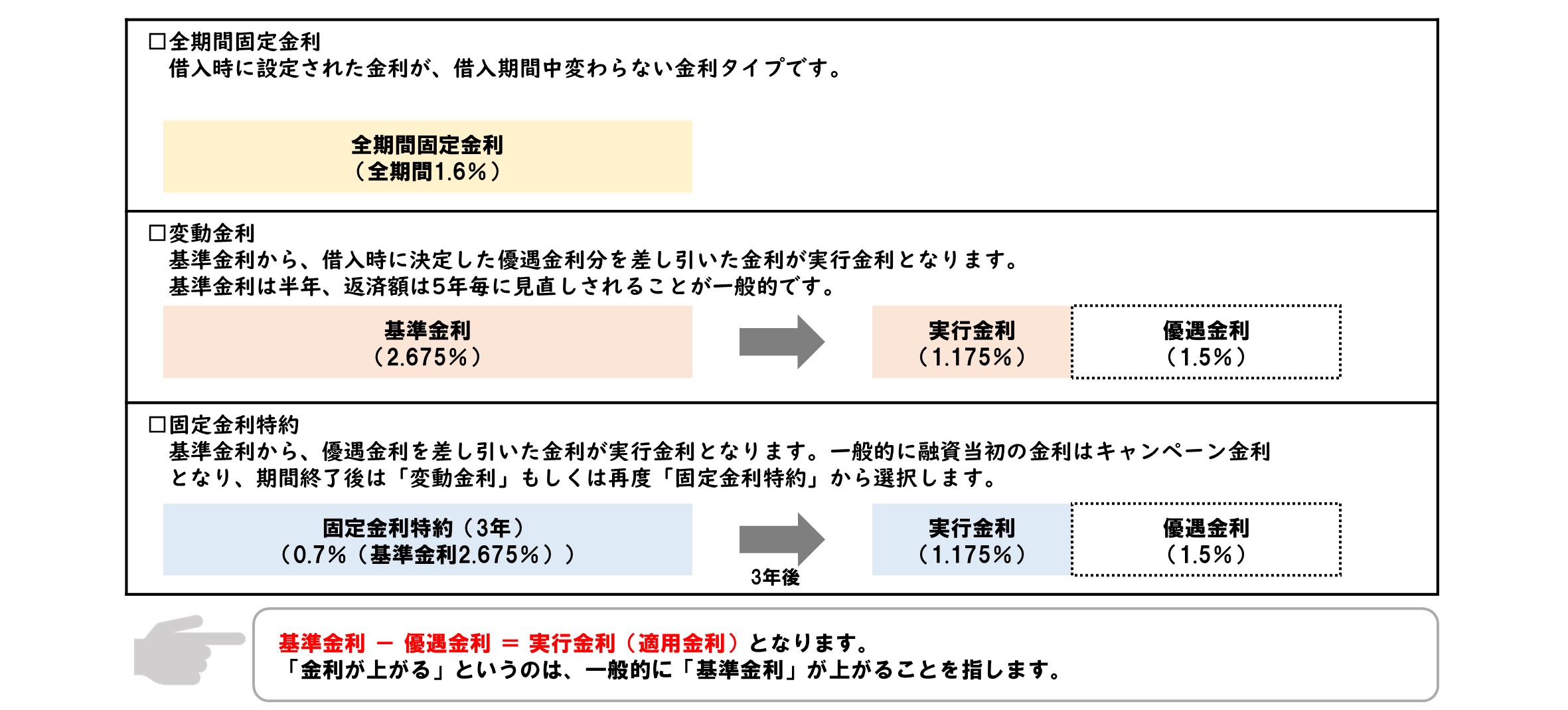

住宅ローンの金利の種類は主に「全期間固定金利」「変動金利」「固定金利特約」の3種類あります。

それぞれのポイントについては後ほど解説していきますが、よく使われる言葉として「基準金利」「優遇金利」「実行金利」があります。

基準金利:金融機関が貸し出すときの金利です。店頭金利とも呼ばれます。

優遇金利:基準金利から引き下げされる金利の利率です。

実行金利:実際に適用される金利です。(基準金利から優遇金利を引いた金利)

長年、基準金利は大幅に変わっておらず「優遇金利」のおかげで昔と比べて低い金利が実現できているという訳ですね!

優遇金利は住宅の性能で変化するものから口座開設や給与受け取り口座の変更などを条件にしていることもあります。

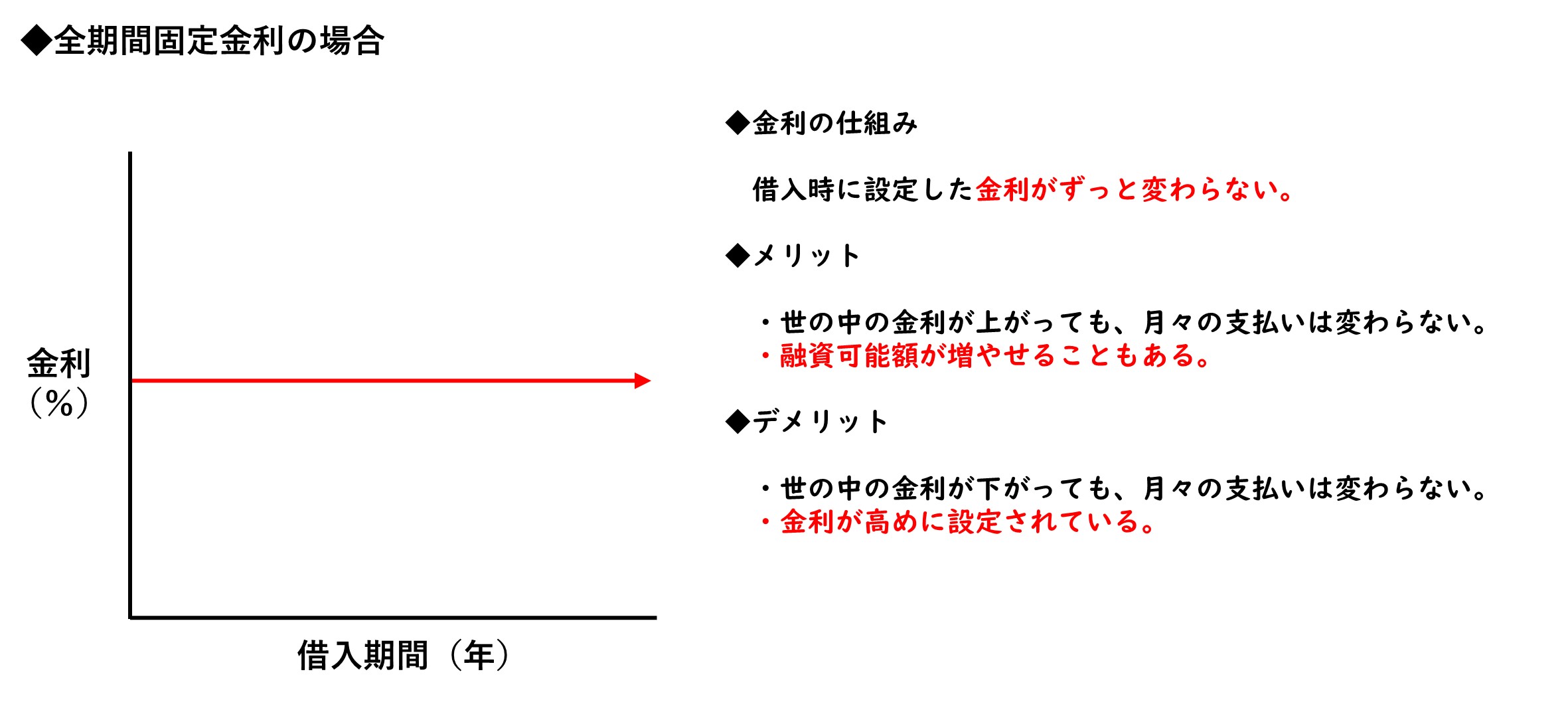

2.全期間固定金利とメリット・デメリット

基本的に、借入時の金利から変わることがないので世の中の金利が上がっても支払いに影響はなく安心できます。住宅性能などによって数年~10年以上の金利引き下げをするローン商品(主にフラット35)もあるのでお得に利用できる場合もあります。また、ローン審査では将来的に金利が上がった場合を想定した「審査金利(実行金利よりも高い金利)」を基に借入可能額を計算することが多いですが、全期間固定金利の場合は金利が変わらないので実行金利で審査されることもあり融資可能額を増やせ可能性があります。

一方で、世の中の金利が下がっても支払が下がることもありません。また、金利が変わらない安心がある一方で変動金利に比べて金利が高めに設定されています。

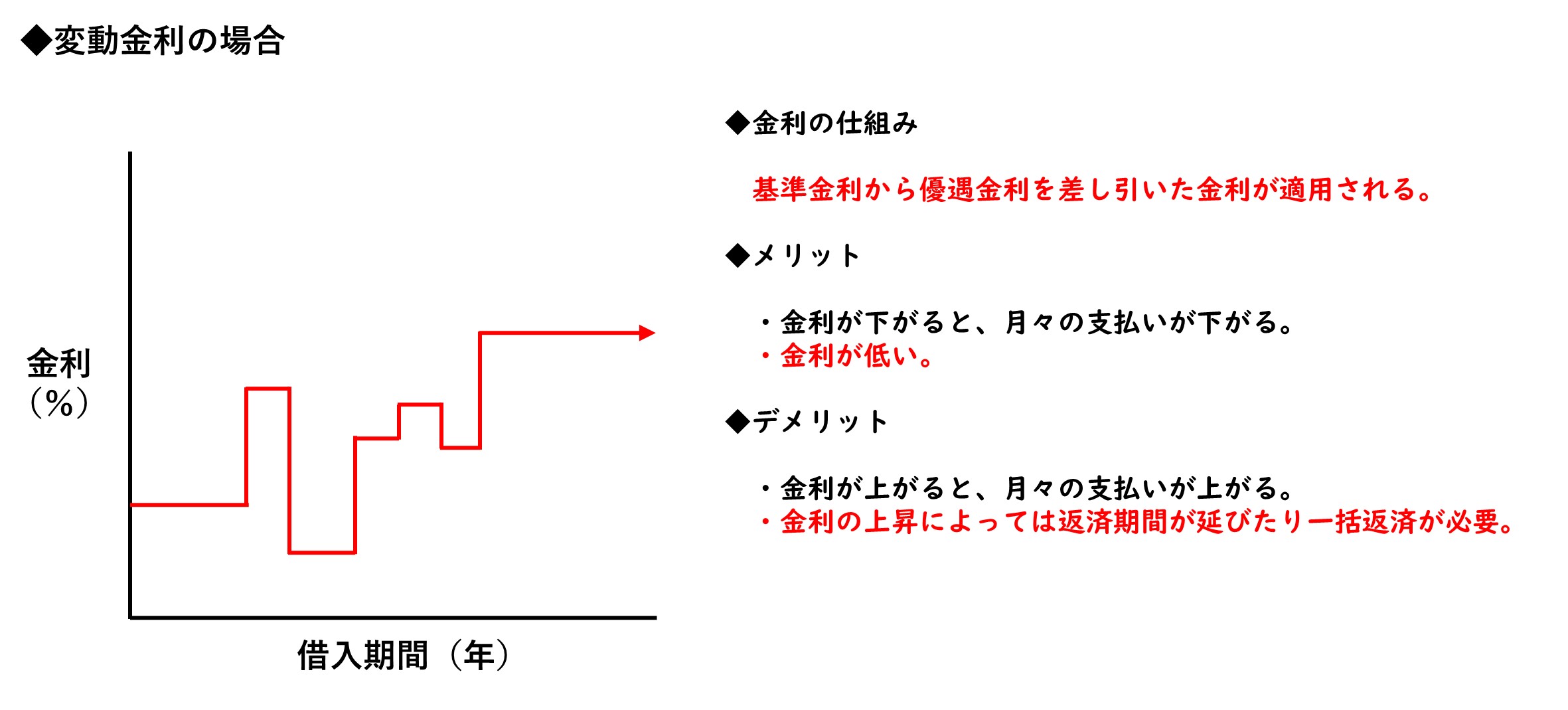

3.変動金利とメリット・デメリット

金利は、基準金利から優遇金利を引いた金利で決まります。金利は半年に1回・支払いは5年に1回見直しされることが一般的です。

住宅ローン金利の中でも最も低い金利で借りることができるプランの一つで、金利が低いため月々の支払いも総返済額も抑えることができるのが魅力です。

一方で、金利が上がると月々の支払いも総支払額も上がってしまいます。金利が上がり過ぎた場合には未払い利息が発生するため一括返済を求められたり返済期間を延長するなど当初の予定よりも長く多く支払いが発生するリスクもあります。

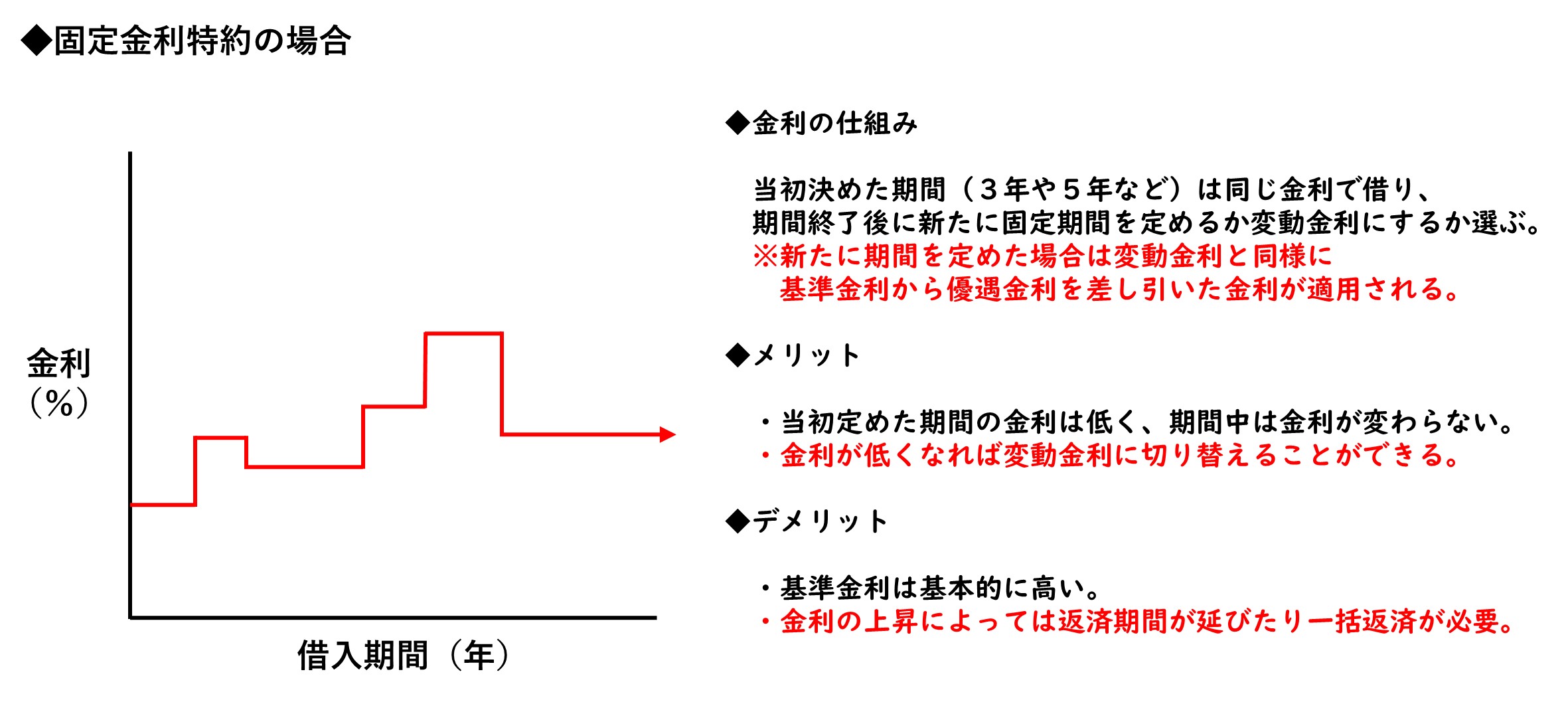

4.固定金利特約とメリット・デメリット

定めた期間中は金利が変わらないプランとなっており、当初3年固定などは変動金利よりも低い金利で借りることが可能な場合もあるため変動金利を選ぶ人にとっても固定金利特約は魅力です。また、金利が低くなった場合に変動金利に切り替えるなど柔軟な選択も可能になります。一方で、変動金利と同様にリスクはあるため選択には注意が必要です。

5.金利の選び方

金利がいつ、どれくらい上がる(下がる)か誰も答えられる人はいません!

そのため、参考までに「こんな場合におすすめ」という選び方をご紹介します!

◆全期間固定金利

①景気が変わっても収入に大きな影響がない職業

変動金利を選択して金利が上がっても好景気で収入も上がるから問題ないという人もいますが、収入が景気によって大きく上下しない職業の方(公務員・一部を除く医療関係など)は金利の上昇に収入がついていけない可能性もあります。反対に、不景気の場合でも収入に大きな影響を与えないため、どちらにしても返済計画が立てやすいという点で向いているでしょう。

②借入期間が長期間(30年超えなど)

基本的に、物価も金利も今よりも上げることを目標にしています。そのため、将来的に金利が上がる可能性は非常に高いため借入期間が長期になる場合は現時点の全期間固定金利でも将来から見ると安くなる可能性が高いです。但し、どこでどのくらい上がるか不明なため反対に損する場合もあります。

③融資が難しい場合

フラット35の場合ですが、健康状態や収入などの条件面で民間金融機関からの融資が難しい場合でも融資を受けられる可能性があります。また、融資額を増やしたい方にも向いています。

◆変動金利

①借入期間が短期・繰上返済をする

借入期間が短い分、当初から金利が大きく変わるリスクの期間が短く済むため低い金利で完済できる可能性があります。借入期間が長期の場合でも、退職金などで比較的短期に完済したりローン負担を軽減する目途がある場合も良いかもしれません。

②資金に余裕がある

金利が多少上がっても支払いが可能な場合は低金利が長期化することを狙って変動金利を選択するのもありかもしれません。

③金利チェックができる

金利の動向を確認、金利変動による支払いの変化、別の金利プランや借り換えを検討するなど金利に関する情報を得ながら柔軟に対応できるタイプの人であれば向いているかもしれません。

◆固定金利特約

①育休・産休中

育休や産休など一時的に世帯収入が減っている場合で数年後に世帯収入が増加予定の場合は向いているかもしれません。3年固定金利など変動金利より金利の低いタイプを選択することで大きな負担なくローンを支払える可能性があります。

②変動金利を借りる

変動金利を選択する予定でも当初数年間は変動金利よりも低い金利で借りられることも多いため最初はあえて固定金利特約にするのも有効です。

ローンについては、難しいことも多く自分で判断していくことは大変です。そのため、定期的に金融機関や周りの詳しい人に相談することが重要ですが、それも難しい場合はネットで情報を集めたり少しニュースを気にするだけでも変わっていきますので頑張りましょう!

お問い合わせ